华鑫证券有限责任公司林子健,谢孟津近期对长安汽车进行研究并发布了研究报告《公司动态研究报告:2023&2024Q1收入表现稳健,电动化及出海进程加速》,本报告对长安汽车给出买入评级,当前股价为13.57元。

长安汽车(000625)

投资要点

2023&2024Q1收入表现稳健

4月17日,公司发布2023年报。2023年公司实现总营收1,512.98亿元,同比+24.78%,归母净利润113.27亿元,同比+45.25%,扣非归母净利润37.82亿元,同比+16.19%。

4月29日,公司发布2024年一季度报。2024Q1公司实现总营收370.23亿元,同比+7.14%,环比-14.08%,归母净利润11.58亿元,同比-83.39%,环比-19.86%,扣非归母净利润1.12亿元,同比-92.46%,环比-34.05%。利润大幅降低的原因主要系投资收益减少,由2023Q1的49.59亿元减少至2024Q1的1.77亿元。

2024Q1毛利率有所降低,深蓝销售费用合并导致相关费率上升

2023年公司销售毛利率为18.36%,同比-2.13pct。销售费用率、管理费用率、研发费用率分别为5.05%、2.71%、3.95%,同比+0.81pct、-0.20pct、+0.39pct。销售费用有较大变动主要因并购深蓝汽车,其销售费用纳入合并导致。

2024年一季度公司销售毛利率为14.41%,同比-4.15pct,环比-5.14pct。销售费用率、管理费用率、研发费用率分别为5.54%、3.47%、4.17%,同比+0.89pct、+0.47pct、0.23pct,环比+0.28pct、+2.44pct、+0.84pct。

加速电动化及出海进程

公司2023年全年实现销量255.3万辆,同比增长8.8%,公司新能源及出口销量表现优异,其中自主品牌新能源全年销售47.4万辆,同比增长74.8%;出口35.8万辆,同比增长43.9%。

自主品牌新能源同比大幅上升:5月公司自主品牌新能源汽车销售5.50万辆,同比上升87.8%。1-5月销售23.55万辆,同比上升72.7%。

海外销量同比大幅上升:5月公司自主品牌海外销量3.33万辆,同比上升72.9%,1-5月销售17.39万辆,同比上升80.8%。

强化新能源谱系,加速向智能低碳出行科技公司转型

2024年,公司将投放多款全新及改款产品,计划推出长安启源E07、C798、深蓝G318、阿维塔15等八款全新产品,以及长安启源A07、深蓝SL03、深蓝S7等全新改款产品,加速向智能低碳出行科技公司转型,进一步强化长安新能源市场地位。

海纳百川,着力推进“1+5+2”全球布局

东南亚区域,公司计划到2030年销量达到30万辆。公司已建成首个集研、产、供、销、运于一体的基地,并辐射全球右舵市场。同时,公司将在今年底实现澳新市场的布局。欧洲市场,公司计划到2030年销量达到30万辆。今年将完成欧洲公司设立,同时研究布局生产基地。今年将完成深蓝、长安启源、阿维塔三大新能源品牌的发布,并实现深蓝S7的首发。2027年前欧洲市场将共计导入6款新能源车型。

中南美洲市场,公司计划到2030年销量达到20万辆。公司将聚焦燃油车领域,以墨西哥市场为锚点,辐射该区域。今年将在该区域完成深蓝、长安启源、阿维塔三大新能源品牌发布。公司已于今年2月在墨西哥设立销售公司,更好助力本地化运营。

中东非洲区域,公司计划到2030年销量将达到20万辆。公司将发挥长安品牌及燃油车品牌和产品优势,并抓住新能源转型机遇。今年将在该区域导入深蓝、阿维塔、长安启源三个新能源品牌,并计划举办品牌发布会。在加速布局新能源产品的同时,公司也将在中东非打造ICE大单品。此外,今年公司将完成中东子公司设立,以及中东备件中心库的建设,开展本地化运营、提升服务水平和品牌形象。

盈利预测

预测公司2024-2026年收入分别为1,850.7、2,197.9、2,563.1亿元,EPS分别为1.08、1.29、1.57元,当前股价对应PS分别为0.7、0.6、0.5倍,考虑公司新能源战略与出海战略稳步推进,未来增长潜力较大,维持“买入”投资评级。。

风险提示

(1)新车型推广不及预期;(2)汽车消费需求不及预期;(3)与华为合作进度不及预期。

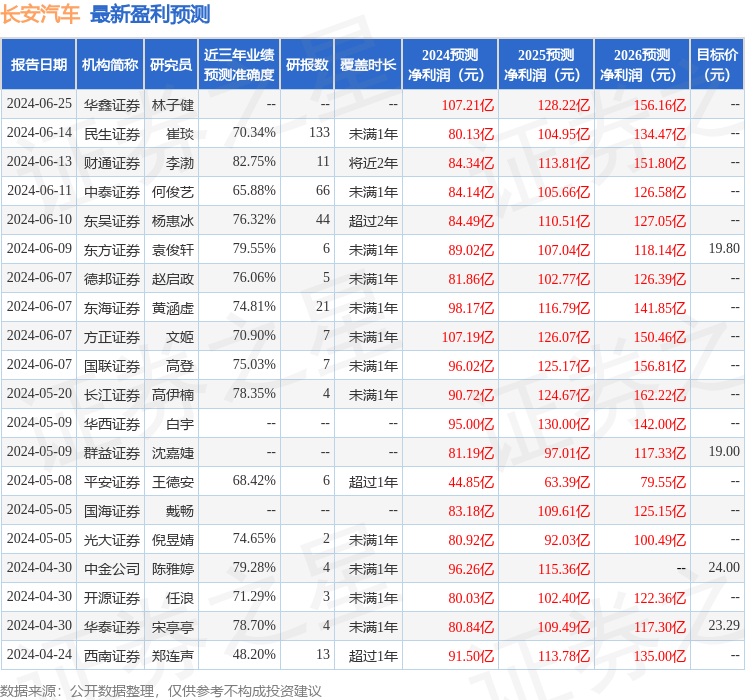

证券之星数据中心根据近三年发布的研报数据计算,财通证券李渤研究员团队对该股研究较为深入,近三年预测准确度均值高达82.75%,其预测2024年度归属净利润为盈利84.34亿,根据现价换算的预测PE为15.96。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级22家,增持评级7家;过去90天内机构目标均价为21.49。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP