证券之星消息,2024年6月26日兴森科技(002436)发布公告称博时基金、鑫元基金、南华基金、长信基金、东方基金、华商基金、恒生前海基金、九泰基金、路博迈基金、安信基金、百嘉基金、银华基金、新疆前海联合基金、凯石基金、创金合信基金、汇泉基金、盈峰资管、国华兴益保险资管、方正资管、循远资管、华夏久盈资管、中金资管、兴业基金、中信证券资管、上海趣时资管、上海峰岚资管、上海银叶资管、大家资管、长城财富保险资管、百年保险资管、光大证券资管、中银资管、上海肇万资管、招商基金、FULLERTON FUND、上海川流私募基金、湖南源乘私募基金、广东正圆私募基金、上海金恩投资、上海泾溪投资、上海尚雅投资、上海域秀投资、上海瓦洛兰投资、华美国际投资、国投瑞银、江苏瑞华投资、上海弥远投资、深圳市远望角投资、农银人寿保险、上海人寿保险、兴银理财、中国人民健康保险、高盛工银理财、华夏理财、中荷人寿保险、鹏华基金、汇华理财、宁银理财、浙商证券、西部证券、中信建投证券、招商证券、国信证券、财通证券、广发证券、西部利得基金、光大保德信基金、上银基金于2024年6月26日调研我司。

具体内容如下:

问:公司所处行业情况介绍

答:PCB行业整体景气度和供过于求的状态并没有明显改善,各应用领域景气度存在一定的分化。通信、消费电子、工控、医疗等领域需求表现一般,高速网络、服务器、智能驾驶、光模块等领域需求表现较好,驱动高多层高速板、高阶HDI板领域保持较高景气度。半导体领域经历较长时间和较为充分的去库存,供需格局有所改善、需求暖,封装基板行业景气度有望持续升。受益于人工智能、高速网络和智能汽车产业的发展,硬件产业向高性能、高密度、高精度、高可靠性升级的趋势愈加明确。作为电子产品关键互连器件的PCB产业也将面临新的发展机遇,以高多层高速板、高阶HDI板、封装基板为代表的高端市场有望跟随下游产业的结构性机会而实现超越行业的增长。

问:FCBGA封装基板项目的进展情况介绍

答:公司FCBG封装基板项目为公司战略性投资,前期主要工作集中于客户开拓,以及相关客户的技术评级、体系认证、产品认证和可靠性验证等工作。截至2024年5月底累计投资规模约33亿元。公司FCBG封装基板目前低层板良率已超90%、高层板良率保持在85%左右,按照现有设备和团队能力,公司已具备20层及以下FCBG封装基板产品的量产能力,20层以上产品处于测试阶段。公司现已通过数家客户的工厂审核、并交付样品订单,目前珠海工厂已进入小批量生产阶段,客户开拓和量产工作正按计划有序推进。广州工厂一期产能已建成,预期于2024年第三季度完成产品认证之后进入量产阶段。

问:FCBGA封装基板客户认证流程介绍

答:公司FCBG封装基板项目的客户认证是持续进行的,因半导体行业的认证标准非常严格,每个客户的导入都需要进行技术评级、体系认证、产品认证和可靠性验证,其中工厂的技术评级和体系认证需要约6个月时间完成,产品认证的周期也需要6个月左右;完成工厂审核和产品认证之后,才会进入小批量生产,后期根据质量、技术、交付等表现逐步进入大批量量产阶段。从行业经验看,建厂-工厂审核-产品认证-量产的周期通常需要18个月左右。

问:FCBGA封装基板核心原材料和设备的供应和国产化情况介绍

答:公司FCBG封装基板项目的核心原材料和设备均可正常采购,客户开拓和量产工作正按计划有序推进,未受影响。公司有投入资源配合客户进行国产核心原材料和设备的验证工作,后续将根据客户的计划以及供应商的技术能力确定导入计划。

问:CSP封装基板业务介绍

答:公司CSP封装基板在夯实存储芯片等拳头产品基础上,射频类产品实现大客户突破和顺利量产,2023年度共实现收入8.2亿元,广州工厂和珠海工厂合计共有3.5万平方米/月产能(广州工厂2万平方米/月、珠海工厂1.5万平方米/月)。截至目前,广州工厂实现满产,珠海工厂产能利用率约60%。下游应用占比存储类占比约70%,应用处理器芯片、传感器芯片、射频芯片等其他相关占比约30%,预计未来将维持前述产品结构。客户占比国内客户占比约55%,台湾客户占比约20%,国外客户占比约25%,下游国内厂商正在积极扩产,是未来的增量市场所在,公司将根据市场恢复情况适时启动扩产计划。

问:北京兴斐电子有限公司经营情况介绍

答:北京兴斐主要产品包括HDI板、FCCSP基板和采用BT材质的FCBG基板,应用领域包括高端手机主板和副板、光模块等。北京兴斐2023年全年实现营业收入7.46亿元,合并报表期间贡献收入38,920.89万元,净利润6,098.17万元。2024年至今经营表现稳定,利润表现较好。在手机领域主要客户以韩系和国内主流手机品牌的高端机型为主,2024年的主要目标是提升在主要客户中的份额,同时实现光模块领域的产品放量。

问:玻璃基板跟FCBGA封装基板异同介绍

答:关于玻璃基板,是由Intel主导的新技术路线之一,量产时点尚未明确,还未有产品应用的长期可靠性数据,其他海外基板厂商未公开披露应用于高端CPU、GPU、FPG等芯片的玻璃基板的扩产计划。玻璃基板、FCBG封装基板均属于高端封装基板的一种技术路线,并不是替代概念。玻璃基板只是将CORE层材料由有机树脂材料变为玻璃,对CORE层产线更新设备和加工工艺即可,增层仍然是基于BF膜的加工工艺,与现有FCBG封装基板的增层工艺并无差异。目前生产工艺并不成熟,4尤其是在钻孔、金属化、切割等工艺层面受限于制造设备、电子化学品等还未完全打通,规模化生产成本也属于考量关键。公司目前处于研究探索、技术储备阶段,主要集中于工艺能力研究和设备评估方面进行开发。

问:公司盈利能力受原材料价格变化的影响介绍

答:受大宗商品价格上升影响,二季度部分材料价格有所上升,但目前对公司影响较小,公司会密切关注大宗商品价格的未来走势,并通过内部降本增效、优化产品结构等手段来降低原材料成本上升对经营的影响。同时公司也会密切上下游供应商、客户的沟通与协作,以降低原材料价格波动对经营的影响。但对公司而言,产能利用率对于盈利能力的影响要远远大于原材料成本的波动。

兴森科技(002436)主营业务:专注于印制电路板产业链,围绕传统PCB业务、半导体业务两大主线开展。

兴森科技2024年一季报显示,公司主营收入13.88亿元,同比上升10.92%;归母净利润2482.27万元,同比上升230.82%;扣非净利润2392.66万元,同比上升2500.78%;负债率57.9%,投资收益252.18万元,财务费用2407.87万元,毛利率17.07%。

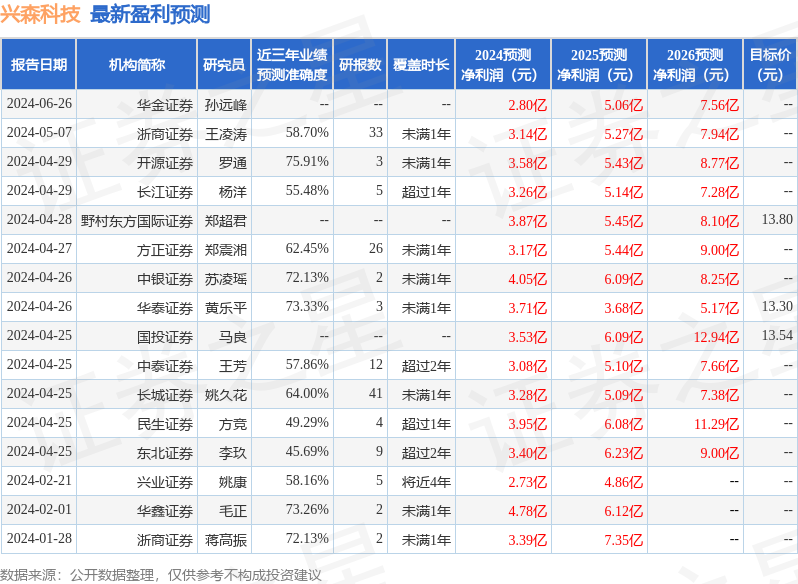

该股最近90天内共有13家机构给出评级,买入评级11家,增持评级2家;过去90天内机构目标均价为13.17。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出7394.08万,融资余额减少;融券净流出540.4万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP