东方财富证券股份有限公司周旭辉近期对鹏鼎控股进行研究并发布了研究报告《动态点评:M4、M5营收快速增长,大客户AI赋能终端给予公司长期增长动能》,本报告对鹏鼎控股给出增持评级,当前股价为32.3元。

鹏鼎控股(002938)

【事项】

近期,公司发布2024年4月和5月营业收入简报,4月和5月分别实现营业收入22.00/21.22亿元,同比分别+52.21%/+23.61%。

【评论】

Q2以来收入快速增长。公司4、5月的营业收入实现较快增长,通讯用板和消费电子用板方面增长的主要原因是去年Q2低基数,今年Q2大客户各产品线由于促销、新品发布等因素影响,订单有所提升;同时汽车和服务器用板方面依然保持快速增长。

短期来看,公司Q2各产品线订单量增长确定性较大。

通讯用板方面,根据中国信通院数据,4月大客户手机在华销售回暖,出货量同比增长超过50%,同时大客户也进行了一系列降价促销动作,有望保证Q2出货量的增长;

消费电子及计算机用板方面,5月初,大客户发布了全新iPad Pro,搭载M4芯片,加快了类AI业务的处理速度,有望开启新一轮换机潮,PC出货量较去年同期也有较为明显的提升,非手机类业务的增长较明确;

汽车用板方面,雷达运算板、激光雷达及雷达高频天线板已经顺利量产,车载产品获得较大幅度成长,服务器用板方面,依托于自身较强的技术实力,持续开拓新客户,公司汽车和服务器用板基数较低,预计未来仍将保持高速增长。

中长期来看,AI技术赋能多终端,有望带动ASP增长。2024年6月11日WWDC大会上,Apple intelligence把生成式模型置于iPhone、iPad和Mac的核心,在保护隐私的基础上,实现更多功能,大客户在AI时代端侧的创新,有望开启老用户换机潮,新一轮增长周期将加速开启,AI功能的使用也会经历从软件端到硬件端的变化,从线路板的角度来看,其对产品材料、精密度、散热性等的要求均会进一步提升,也会对FPC、HDI、SLP等产品的技术指标提出新挑战,为技术领先企业提供更大的发展空间,手机、PC、Pad等终端产品单机ASP有望得到提升,公司长期增长动能充足。

【投资建议】

根据公司各业务的市场需求情况以及AI赋能终端的进程,我们预计公司2024/2025/2026年的营业收入分别为349.36/392.96/428.37亿元,预计归母净利润分别为37.87/43.79/48.94亿元,对应EPS分别为1.63/1.89/2.11元,PE分别为19/16/15倍,给予“增持”评级。

【风险提示】

下游市场需求不及预期;

客户新品放量节奏不及预期;

市场竞争加剧风险。

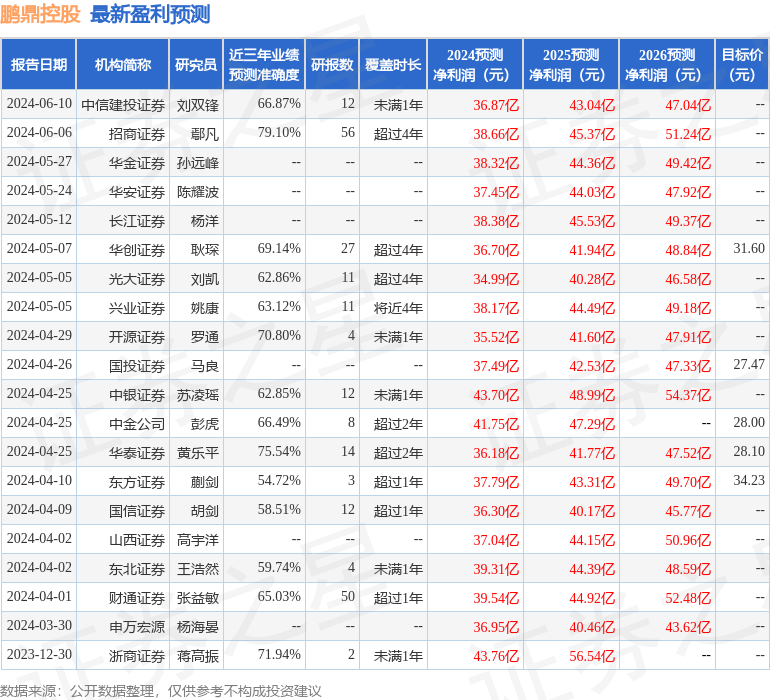

证券之星数据中心根据近三年发布的研报数据计算,招商证券鄢凡研究员团队对该股研究较为深入,近三年预测准确度均值为79.1%,其预测2024年度归属净利润为盈利38.66亿,根据现价换算的预测PE为19.34。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级18家,增持评级4家;过去90天内机构目标均价为29.42。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP