中泰证券股份有限公司何俊艺,刘欣畅,毛?玄近期对长城汽车进行研究并发布了研究报告《长城汽车深度系列1:反思纠偏落实“长期主义”,海外出口成为增长新势能》,本报告对长城汽车给出买入评级,当前股价为24.75元。

长城汽车(601633)

报告摘要

当前整体认知:善于反思纠偏是公司长期优质基因,22年承压后在战略、产品、渠道层面转型,逐步走出困境

2022年因供给端物流及需求端华东疫情影响,全年月销中枢8.9万辆(同比-17%),年末公司迅速纠偏:战略层面架构调整,WEY+坦克、欧拉+沙龙合并回归“ONE GWM”;产品层面由专注小众细分回归主航道大单品(新能源SUV);渠道层面新能源独立成网且构建经销+直营模式。我们认为善反思纠偏是公司长期优质基因,结果看23Q2起公司销量及利润均迎来改善拐点。

当前重要边际变化①:组织架构3.0深化变革,中台更重“全球化”+“互联网思维”,前台强调“用户共创”

公司2020年提出组织架构3.0变革,即形成“强后台+大中台+小前台”体系。当前公司结合经营实践持续完善3.0版本组织架构:中台层面新增“全球化”及“互联网公关”中台,前台层面更强调“用户共创”,通过各类举措提升市场需求把控能力,推出符合消费者需求的新产品。

当前重要边际变化②:出口贡献销量&利润弹性,俄罗斯是重点,当地市场空间仍有潜力

2023年公司海外销售收入占比30.7%,出口业务在销量及利润端持续贡献增量:销量方面,截至2024年5月,公司海外销售已连续9个月突破3万辆;毛利方面,2023年公司海外毛利占比达42.6%,同年海外毛利率26.0%(国内15.5%)。公司约50%出口车型销往俄罗斯,考虑到当地市场仍有潜力(从23年94万修复到往年中枢约150万),俄罗斯业务有望持续带来销量及利润弹性。

盈利预测:24-26年营收分别为1955.9/2395.3/3000.0亿元,同比分别12.9%/22.5%/25.2%;归母净利润分别为111.7/135.2/162.9亿元,同比+59.1%/+21.0%/+20.5%;当前市值对应PE分别为18.9x/15.6x/12.9x,首次覆盖,给予“买入”评级。

风险提示:新车上市销量不及预期、渠道建设进度不及预期、燃油车格局加速恶化导致盈利不及预期、历史规律失效的风险、信息更新不及时的风险。

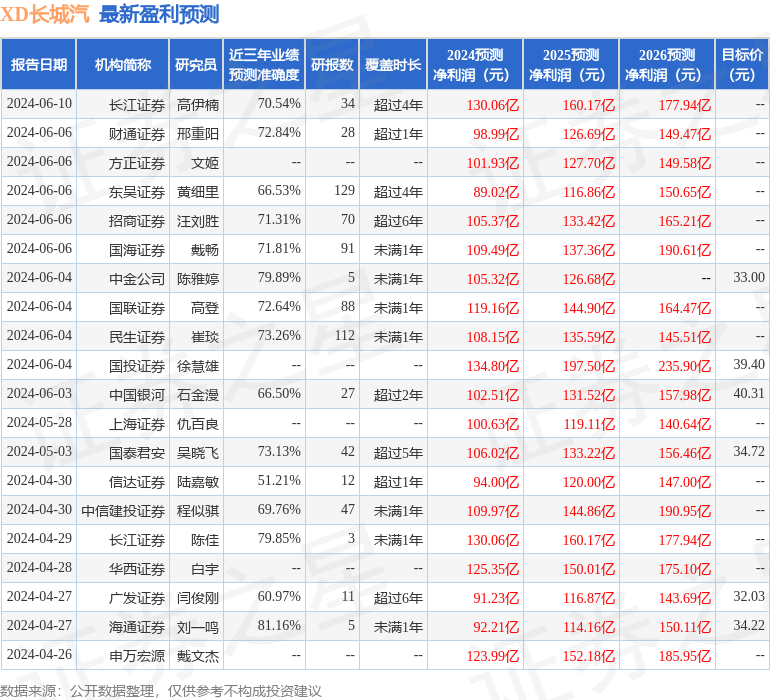

证券之星数据中心根据近三年发布的研报数据计算,海通证券刘一鸣研究员团队对该股研究较为深入,近三年预测准确度均值高达81.16%,其预测2024年度归属净利润为盈利92.21亿,根据现价换算的预测PE为22.83。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级20家,增持评级9家;过去90天内机构目标均价为32.98。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP