华金证券股份有限公司孙远峰,王海维近期对鼎龙股份进行研究并发布了研究报告《核心原材料自主可控&产能储备充足,助力业绩增长》,本报告对鼎龙股份给出买入评级,当前股价为23.4元。

鼎龙股份(300054)

投资要点

制程全覆盖/产品全替代,抛光硬垫5月单月销量破两万片。作为国内唯一一家全面掌握抛光垫全流程核心研发和制造技术的CMP抛光垫国产供应商,公司已完成覆盖CMP抛光硬垫、软垫的全系列产品布局,能全方位满足国内下游晶圆客户各制程节点工艺需求。(1)硬垫、软垫全覆盖:全面构建涵盖CMP硬垫与软垫的完整产品体系。武汉本部CMP抛光硬垫产线的成功量产,让公司抛光垫产品迅速在国内主流客户放量导入,并渗透至一供水平;2022年潜江CMP软垫工厂的建成及量产订单收获,在国内主流客户进一步打开更大市场空间。(2)制程节点全覆盖:在满足客户成熟制程抛光垫产品需求、对抛光垫产研技术和应用工艺深刻理解的基础上,公司跟进客户需求,与客户共同成长,积极开发更先进制程产品。鼎龙抛光垫产品型号高达几百种,覆盖率近100%,能全方位满足国内下游晶圆客户各制程节点工艺需求。(3)应用工艺全覆盖:除深耕晶圆制造CMP环节抛光垫产品,公司成功延展至大硅片用抛光垫、先进封装用抛光垫领域,客户向主流硅片厂、封装厂客户端不断拓展。得益于高算力、AI应用、5G通信、人工智能等领域的迅猛进步,半导体晶圆需求持续增长,有力带动CMP抛光材料供给行业的蓬勃发展。公司控股子公司鼎汇微电子CMP抛光垫产品销售持续保持增长态势,并于2024年5月首次实现抛光硬垫单月销量破2万片的单月历史新高。

CMP抛光硬垫三大核心原材料全面自产,产能储备充足。在CMP抛光垫领域,公司实现了CMP抛光硬垫三大核心原材料:预聚体、微球、缓冲垫的全面自产,持续增强供应链自主化管控程度,同时基于自产核心原材料体系为客户提供定制化产品解决方案,巩固了CMP抛光垫产品的核心竞争力。(1)预聚体:预聚体在抛光垫中的重量占比超过70%,并长期为外国厂商所独供。鼎龙在18年便启动了原材料自主化项目,依托于鼎龙高分子和有机合成平台技术积累,经过两年的攻坚,终于完成预聚体的全面自主化,平稳完成自主预聚体的替代工作。(2)微球:微球在抛光垫中主要作用是形成孔隙,能够在微观层面承载抛光液,粒径的大小、粒径均一性直接影响到抛光的定性。CMP抛光垫中的热膨胀聚合物微球是技术壁垒最高的微球产品,一直被美资企业独供。2021年,该独供企业宣布停产引发了全球CMP抛光垫厂商的震荡。鼎龙利用在碳粉行业20多年积累的高分子材料合成经验,结合对微球产品的理解,成功完成微球的小规模产业化工作,其粒径波动更小、粒径分布更窄,应用性能更稳定,客户端自产替代稳步推进中。同时,为进一步提升产能与效率,鼎龙还启动了微球扩产项目,预计投产后将具备年产五十吨级微球能力,足以满足中国CMP抛光垫市场的下游需求。(3)缓冲垫:鼎龙潜江抛光垫工厂的投产,显著提升了缓冲垫的开发能力及速度,数款自研的特殊缓冲垫在先进制程产品推进中发挥了重要作用。(4)产能:公司具备武汉年产40万片硬垫及潜江年产20万片软垫及抛光垫配套缓冲垫的现有产能条件,产能储备充足,可为后续CMP抛光垫产品销售持续增长提供坚实的产能基础。公司也将紧抓市场机遇,不断提升CMP抛光垫的产品市占率,着力推动CMP抛光垫业务收入及公司业绩进一步增长。

投资建议:鉴于当前公司抛光垫放量及客户开拓节奏,我们调整对公司原有预期。预计2024年至2026年营业收入由原来30.85/38.15/42.16亿元调整为32.18/38.19/44.61亿元,增速分别为20.7%/18.7%/16.8%;归母净利润由原来3.93/5.96/7.37亿元调整为4.41/6.11/7.83亿元,增速分别为98.6%/38.6%/28.1%;对应PE分别为49.8/35.9/28.0倍。考虑到鼎龙股份已为国内部分核心晶圆厂CMP抛光垫的第一供应商,渗透程度有望不断加深,叠加公司在海外市场拓展方面取得重要进展,有望在今年年内成功获得海外市场重要客户订单,带动业绩增长,维持“买入-A”建议。

风险提示:下游终端市场需求不及预期风险,新技术、新工艺、新产品无法如期产业化风险,市场竞争加剧风险,系统性风险等,新客户开拓不及预期。

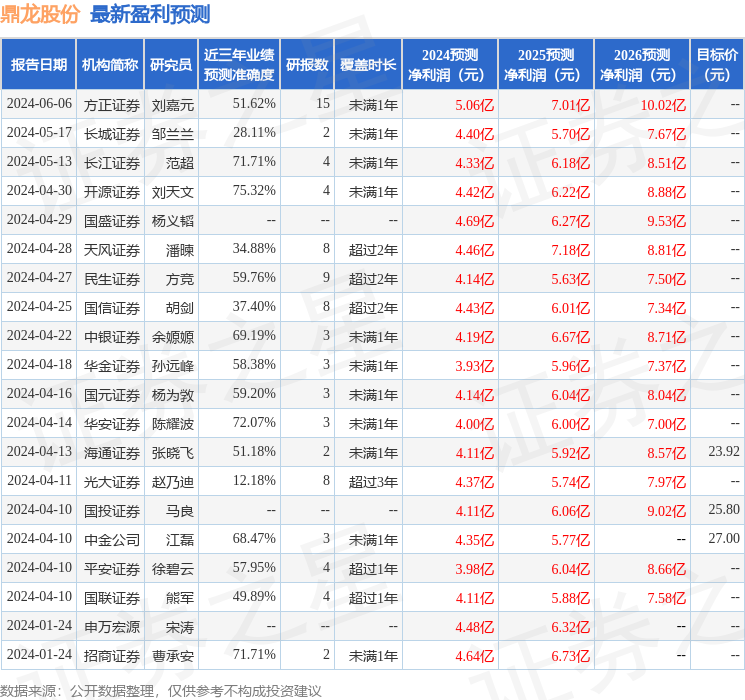

证券之星数据中心根据近三年发布的研报数据计算,开源证券刘天文研究员团队对该股研究较为深入,近三年预测准确度均值为75.32%,其预测2024年度归属净利润为盈利4.42亿,根据现价换算的预测PE为49.79。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级16家,增持评级3家;过去90天内机构目标均价为23.77。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP