国元证券股份有限公司彭琦近期对晶盛机电进行研究并发布了研究报告《公司首次覆盖报告:长晶设备龙头公司,设备+材料共驱发展》,本报告对晶盛机电给出买入评级,当前股价为32.13元。

晶盛机电(300316)

报告要点

公司为光伏单晶炉龙头,目前围绕硅、蓝宝石、碳化硅三大半导体材料进行设备和材料的业务布局。在关键设备方面,公司布局了全自动晶体生长设备、晶体晶片加工设备、晶片分选检测设备等,并主要面向光伏领域和半导体领域客户。在材料业务方面,公司布局碳化硅衬底、蓝宝石等,并进军金刚线、石英坩埚等核心耗材。

光伏设备领域,公司主要提供210大尺寸设备,硅片双寡头之一的TCL中环是最重要客户。一方面公司顺应N型技术趋势,推出基于N型产品的第五代单晶炉,将超导磁场技术导入光伏领域,并配置了基于开放架构的用户可编程的软件定义工艺平台,打造差异化产品竞争;一方面公司紧密围绕大客户需求,对硅片端、电池端和组件端设备进行全产业链布局,提高了公司抵抗行业周期风险的能力。

半导体设备领域,公司绑定下游大客户,初期与TCL中环等客户的深度合作使得公司在半导体大硅片晶体生长设备领域得到了背书,目前已进入多家头部硅片厂的供应链体系。同时,公司持续在半导体硅外延、碳化硅外延以及化学气相沉积CVD等核心设备进行研发,有望在半导体设备国产替代浪潮中持续受益。目前公司在8-12英寸晶体生长、切片、研磨、减薄、抛光、CVD等环节已实现全覆盖和销售,并基于先进制程开发12英寸外延、LPCVD和ALD等设备。公司6英寸碳化硅外延设备已实现批量销售且订单量快速增长,并研发出具有国际先进水平的8英寸单片式碳化硅外延设备。

目前公司在手订单保持高位。截至23年末,公司未完成设备订单282.58亿元,其中未完成半导体设备订单32.74亿元(含税),公司目前待完成订单和在途设备收入确认后可释放的收入总量可观

材料领域,碳化硅衬底方面,公司6英寸和8英寸碳化硅衬底已得到下游客户验证,并已交付批量订单。未来随产能逐步落地和衬底良率的提升,公司有望跻身一线碳化硅供应商水平;核心耗材方面,公司金刚线项目积极扩产,石英坩埚也有望持续受益于供需错配下的量价提升。

投资建议与盈利预测

公司上市以来,市场对公司一致预测业绩对应PE的平均值为29.3x,目前24年市场业绩预期所对应的PE值(7.29x),处于历史估值低位。我们测算公司24/25年归母净利润为58.9亿/71.1亿。首次覆盖,给予“买入”评级。

风险提示

下行风险:下游需求不及预期、行业竞争格局恶化、新材料发展速度缓慢上行风险:下游设备需求超预期、碳化硅降本速度超预期、核心耗材需求超预期。

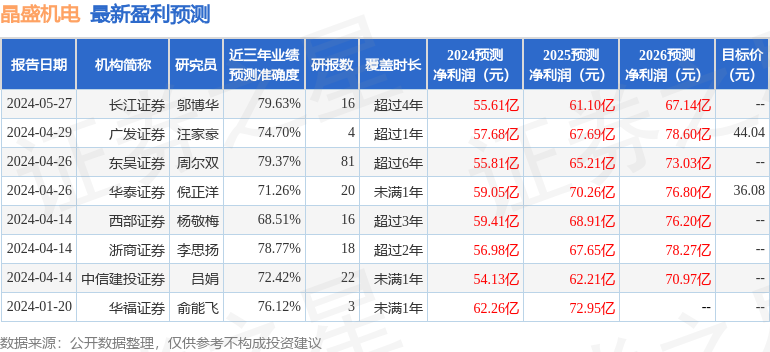

证券之星数据中心根据近三年发布的研报数据计算,长江证券邬博华研究员团队对该股研究较为深入,近三年预测准确度均值为79.63%,其预测2024年度归属净利润为盈利55.61亿,根据现价换算的预测PE为7.56。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级8家;过去90天内机构目标均价为40.48。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP