民生证券股份有限公司刘海荣,费晨洪近期对华鲁恒升进行研究并发布了研究报告《深度报告:新产能稳步释放,煤化工再迎景气周期》,本报告对华鲁恒升给出买入评级,当前股价为28.25元。

华鲁恒升(600426)

油煤价差扩大,利好煤头系列产品。公司是领先的煤化工龙头企业,经过长期持续投入,建立和巩固技术优势、扩大规模、延伸产业链,逐渐打造了大氮肥、碳一、羰基合成、新型煤气化四大产业平台,逐步从以生产氮肥为主的传统煤化工企业转型为多产业板块协同联产的新型煤化工企业。公司主要原料和能源消耗均依赖于煤炭,而公司产品中大部分终端市场是由石油化工市场定价。对公司而言,煤炭-原油价格价差越大,成本端成本压力越大;煤炭-原油价差越小,表明公司的成本端压力较小,而盈利空间较好。二季度以来煤-油价差收窄到历史低位,公司盈利预期向好趋势明显。

公司荆州项目顺利投产,进入双基地时代,三大产品产能大幅扩张。2023年10月,公司荆州基地顺利投产,包括100万吨冰醋酸、70万吨尿素、30万吨熔融液尿、10万吨密胺树脂、15万吨DMF,1.36万吨硫磺,15万吨混甲胺等项目。新项目投产后公司尿素、醋酸、DMF等产能大幅提升。尿素、醋酸、DMF产能增幅分别达65%、200%、48%。三个重点产品中,尿素需求较为旺盛,公司新增产能对市场影响较小,醋酸和DMF当前行业盈利平稳,公司在该行业中的份额优势逐步巩固,公司新增主要产能相继平稳投放市场。

老品寻找新出路,成熟产业链完善新方向布局。与此同时,公司还在持续为既有产品寻找新的下游应用方向。其中碳酸二甲酯DMC主要应用于聚碳酸酯和电解液。近年来,受到新能源行业增长带动,DMC行业产能大幅扩张,2023年达到217万吨,比2022年增长27%,行业过度扩张趋势明显。由于DMC具有无毒、环保等特性,作为汽油添加剂后对汽油的饱和蒸气压、水溶性影响不大,并可提高汽油的含氧量,降低尾气中部分污染物的排放量,是极具潜力的替代MTBE的新型汽油添加剂。公司已尝试向海外油品市场进行出口。未来调油需求有望消纳一定量的DMC产能。同时,公司新宣布了酰胺原料优化升级项目和20万吨/年二元酸项目,进一步完善德州既有产业链。

投资建议:公司以合成气平台为龙头,利用多个技术平台,在化肥、有机胺、醋酸及衍生物、新材料等方向形成了“一头多线”的产业布局。德州本部的高端溶剂、尼龙相关项目以及荆州基地多个项目在2023年陆续投产,公司收入和利润迎来快速增长。我们预计公司2024-2026年归母净利润分别为48.70亿元、58.35亿元,68.01亿元,EPS分别为2.29、2.75、3.20元,现价(2024年6月6日)对应PE分别为13x、10x、9x。我们看好公司未来成长性,维持“推荐”评级。

风险提示:1)新项目建设进度不及预期的风险;2)产品价格下滑的风险;3)煤炭等原料价格上涨的风险。

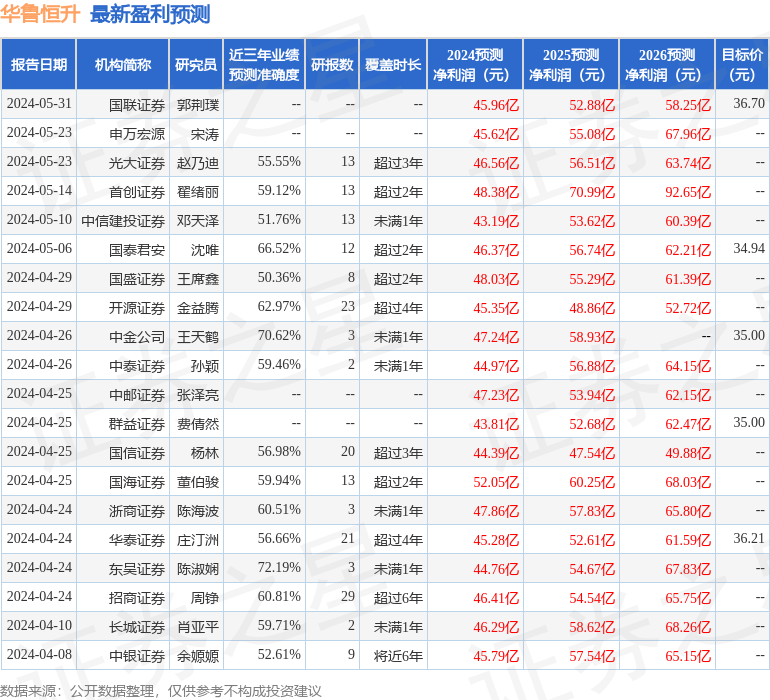

证券之星数据中心根据近三年发布的研报数据计算,东吴证券陈淑娴研究员团队对该股研究较为深入,近三年预测准确度均值为72.19%,其预测2024年度归属净利润为盈利44.76亿,根据现价换算的预测PE为13.39。

最新盈利预测明细如下:

该股最近90天内共有32家机构给出评级,买入评级30家,增持评级2家;过去90天内机构目标均价为35.95。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP