����֤ȯ�ɷ�����˾�����,��������ڶ�ͩ���ɷݽ����о����������о����桶ӡ����Ŀ�ܹ�ģ��������˾�ֹɱ�����Ȩ���ģ���������������ͩ���ɷݸ���������������ǰ�ɼ�Ϊ15.53Ԫ��

����ͩ���ɷ�(601233)

����Ͷ��Ҫ��

�����¼���2024��5��24�գ���˾����ƽ�����̩��ʯ��ӡ�ᱱ������һ�廯��Ŀ��Ȩ�ܹ���Ͷ�ʽ���Ŀ��ģ��

������Ȩ�ṹ����˾�ֹɱ���������1������ǰ����Ŀʵʩ����Ϊ̩��ʯ��������ǰͩ���ɷݴ��ֹɱ���Ϊ45.9%���·������Ϻ��������ֹɱ����ֱ�Ϊ44.1%/10%��2��������ͩ���ɷݴ��ֹɱ���������80%���·������Ϻ��������ֹɱ����ֱ���15%/5%��

������Ŀ�������ܹ�ģ��С��ϩ��ռ��������1������ǰ������ģΪ1600��֣��滮430��ֳ�Ʒ�͡�520���PX��80�����ϩ�Ȳ�Ʒ������PX/��ϩռ�ȷֱ�Ϊ32.5%/5%��2������������ģ������1000��֣��滮418��ֳ�Ʒ�͡�200���PX��120�����ϩ�Ȳ�Ʒ������PX/��ϩռ�ȷֱ�Ϊ20%/12%��

����Ŀ���г���ӡ�ἰ�����г�����ռ��������1������ǰ����Ʒ�͡���ǵ�467��ֲ�Ʒ��ӡ���г�������PX�����������847����ɳ�Ʒ���й��г�������FDPE��EVA���۱�ϩ��118��ֲ�Ʒ���й���ӡ�ἰ�����г���ͬ����������ӡ���г���������Ϊ33%����ӡ���˹�ͬ��������Ϊ8%��2��������Ʒ�͡���ǡ�����558��ֳ�Ʒ��ӡ���г�������200���PX�˻��й��г�������FDPE��HDPE��LLDPE���۱�ϩ��170��ֳ�Ʒ��ӡ�ἰ�����г���ͬ����������ӡ���г���������Ϊ60%��ӡ�ἰ���˹�ͬ��������Ϊ18%��

����Ͷ�ʽ���Ͷ�������ʱ���֧������������1������ǰ��ԭ̩��ʯ����Ŀ��Ͷ86.2����Ԫ���������Ŵ�������60����Ԫ���Գ��ʽ�26����Ԫ�����ֹɱ������㣬��˾��е����ʱ���Ϊ11.9����Ԫ��2����������Ŀ��Ͷ����59.5����Ԫ���������д���41.4����Ԫ���Գ��ʽ�17.9����Ԫ�����ֹɱ������㣬��˾��е����ʱ���Ϊ14.3����Ԫ����4�꽨���ڼ��㣬���Ͷ�ʹ�ģԼ3.6����Ԫ����˾�����꾭Ӫ�ֽ�����ֵΪ23��Ԫ���������ʱ���֧����ɿء�

����������������δ���������Ż�����������Ŀ˳���ƽ����˴ε�������Ŀ��Ͷ�ʺ������ܹ�ģ�½�������˾�ֹɱ������ӣ���Ӧ��Ȩ������ģ��722���������800��֣���˾��ӡ����Ŀ�Ŀ�������һ����ǿ�����⣬������˾����Ʒ�ṹ���Ӿ��⣬�����β�Ʒ��������ӡ�᱾���Ͷ����г���������һ��ǿ����λ���ƣ�������Ŀ��������

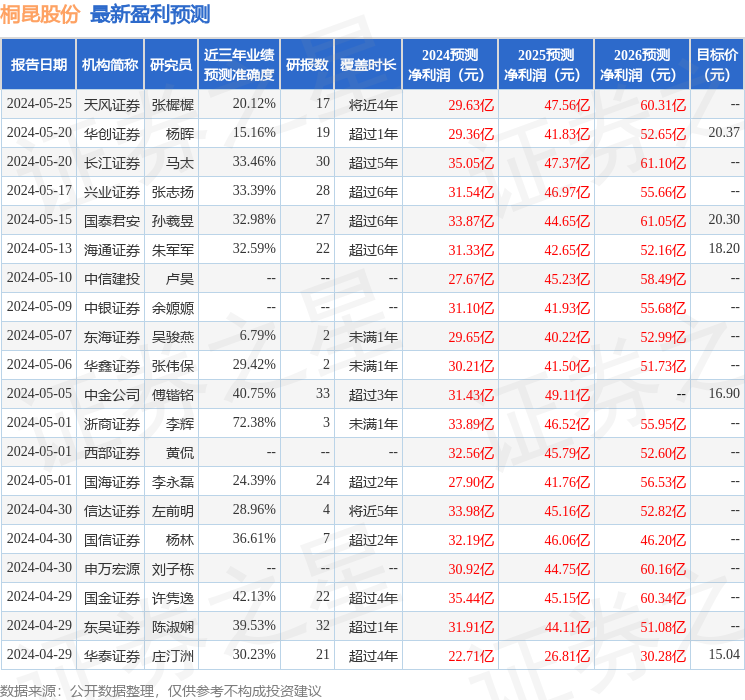

����ӯ��Ԥ����Ͷ������������ά�ֹ�˾2024-2026���ĸ������Ԥ��Ϊ32/44/51��Ԫ����5��24�����̼ۼ��㣬��ӦPE�ֱ�11.7/8.5/7.3����ά�֡����롱������

����������ʾ�������ղ���Ԥ�ڡ�ԭ���ϼ۸�����Ŀ������ʵʩ�����Ӻ������г������Ӿ�

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬����֤ȯ����о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ72.38%����Ԥ��2024��ȹ���������Ϊӯ��33.89�ڣ������ּۻ����Ԥ��PEΪ11.01��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���22�һ���������������������21�ң���������1�ң���ȥ90���ڻ���Ŀ�����Ϊ18.15��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP