东吴证券股份有限公司曾朵红,郭亚男,徐铖嵘近期对隆基绿能进行研究并发布了研究报告《价格波动出货收缩,整体盈利承压》,本报告对隆基绿能给出买入评级,当前股价为18.76元。

隆基绿能(601012)

投资要点

一体化组件龙头,打造差异化竞争优势。公司立足光伏行业20余年,聚焦科技创新,稳健经营,形成一体化和全球化产能布局,着力BC技术升级迭代,打造差异化竞争优势。2023年营收1294.98亿,同增0.39%;归母净利润107.51亿,同降27.4%;扣非归母净利润108.34亿,同降24.84%。

价格波动出货收缩,整体盈利承压。2023年公司硅片出货125.42GW(外销53.79GW),同比增长47.45%,连续九年单晶硅片全球出货量第一;电池对外销售5.90GW;组件出货67.52GW(外销66.44GW),同比增长44.40%。HPBC出货5.95gw;受2023H2产业降价影响,HPBC盈利随现货波动、暂不及PERC。2024Q1硅片出货26.74GW(外销12.43GW),同增12.26%,盈利亏损;电池外销1.51GW;组件出货12.89GW(外销12.84GW,HPBC出货4.75GW),同增16.55%。2024Q1因行业价格下行、计提存货减值26.49亿及固定资产减值1.52亿。行业低价竞标态势下公司采取相对保守的价格策略,造成出货收缩。

全球化产能布局,新技术积极储备。截至2023年末公司硅片/电池/组件产能170/80/120GW,马来西亚2.8GW组件、越南3.35GW电池等项目按期逐步投产,马来西亚6.6GW硅棒项目建设有序推进。新技术上:新开发泰睿硅片采用全新TRCz拉晶工艺,大幅提高硅片电阻率均匀性,公司预计2024Q2导入量产;公司创造背接触晶硅异质结太阳电池(HBC)效率27.09%和晶硅-钙钛矿叠层电池效率33.9%双料冠军记录,同时开发HPBC二代(功率高TPC5%以上)推出产品。氢能方面,发布ALK Hi1系列新品,制氢直流电耗降至4.0kwh/Nm3,并推出业内首家单槽3000Nm3/h碱性电解槽。

在手现金充足,经营性现金承压。2023年期间费用同增42%至80.36亿,期间费用率上升2.71pct至6.21%,主要系经营规模扩大、员工人数增加导致管理费用上升。23年经营现金净流入81.17亿,同降66.69%;2024Q1经营性现金流出48.89亿,环增36亿,竞争加剧,经营性现金有所承压。

盈利预测与投资评级:基于行业竞争加剧,全产业链盈利承压,我们下调公司2024-2025年盈利预测、新增2026年盈利预测,预计2024-2026年归母净利润35/60/85亿元(24-25年前值为130/151亿元),同比-68%/73%/42%,对应当前PE41/24/17倍,考虑到公司行业龙头地位,并且新技术储备充足,我们维持“买入”评级。

风险提示:政策不及预期,竞争加剧。

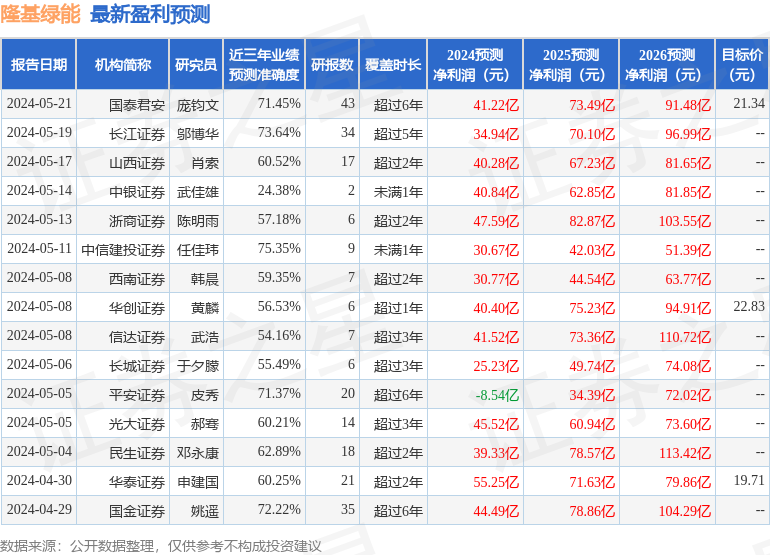

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券任佳玮研究员团队对该股研究较为深入,近三年预测准确度均值为75.35%,其预测2024年度归属净利润为盈利30.67亿,根据现价换算的预测PE为46.9。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级16家,增持评级6家;过去90天内机构目标均价为41.23。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP