太平洋证券股份有限公司夏芈卬近期对邮储银行进行研究并发布了研究报告《邮储银行2023年年报&2024年一季报点评:营收韧性强,负债端优势显》,本报告对邮储银行给出买入评级,当前股价为5.13元。

邮储银行(601658)

事件:邮储银行发布23年及24Q1财报,23年实现营业收入、归母净利润3425.07、862.70亿元,分别同比+2.25%、+1.23%;24Q1实现营业收入、归母净利润894.30、259.26亿元,分别同比+1.44%、-1.35%。23年和24Q1(年化)加权ROE分别为10.85%、12.36%,分别同比-1.04pct、-2.01pct。截至24Q1末,公司不良率0.84%,较23年末+1BP;拨备覆盖率326.87%,较23年末-20.70pct。公司拟每10股派2.61元,近三年现金分红比例保持30%。

营收韧性强,净息差优于同业。公司23年和24Q1实现营收3425.07、894.30亿元,同比+2.25%、+1.44%,在银行业整体息差收窄的情况下,公司营收稳步提升,在24Q1为国有六大行中唯一一家营收增速为正的银行,展现了在行业收入下行时期较强的营收韧性。其中24Q1实现利息净收入715.73亿元,同比+3.13%,为营收增长主要动力。公司净息差为行业前列,截至报告期净息差为1.92%,较2023年末-9BP,降幅收窄。在归母净利方面,23年和24Q1分别为862.70、259.26亿元,同比+1.23%、-1.35%,利润增速虽放缓转负,但整体来看保持稳健发展态势。

规模稳健增长,负债端优势放大。23年公司资产总额达15.73万亿元,同比+11.80%,其中客户贷款总额达8.15万亿元,同比+13.02%,客户存款13.96万亿元,同比+9.76%。业务规模实现稳健增长。23年客户贷款平均收益率达4.13%,客户存款付息率为1.53%,净息差达2.01%,负债端较同业有优势。24Q1公司资产总额达16.33万亿元,客户贷款总额达8.52万亿元,客户存款达14.63万亿元,较23年末同比+3.85%、+4.58%、+4.82%。业务规模延续稳健增长。负债端持续优化价值存款发展机制,推动负债品种、期限和利率结构优化,不断巩固负债成本既有优势。一季度存款付息率为1.48%,较23年末-5BP,负债端优势进一步放大。

资产质量优,风险护航能力强。公司23年末和24Q1不良率为0.83%、0.84%,稳定保持在低位水平,整体资产质量较优,处于可比同业前列。24Q1拨备覆盖率为326.87%,较23年末-20.70pct,整体来看风险抵补能力充足。

投资建议:邮储银行作为国有行之一,在行业整体承压的情况下,营收韧性和净息差均高于可比同业;公司规模稳健增长,负债端优势明显;资产质量优异,风险护航能力强。预计2024-2026年公司营业收入为3486.74、3663.57、3905.11亿元,归母净利润为875.83、910.89、961.92亿元,BVPS为10.61、11.67、12.76元/股,对应5月17日收盘价的PB估值为0.48、0.43、0.40倍。维持“买入”评级。

风险提示:净息差超预期下行、资产质量恶化、信贷投放不及预期。

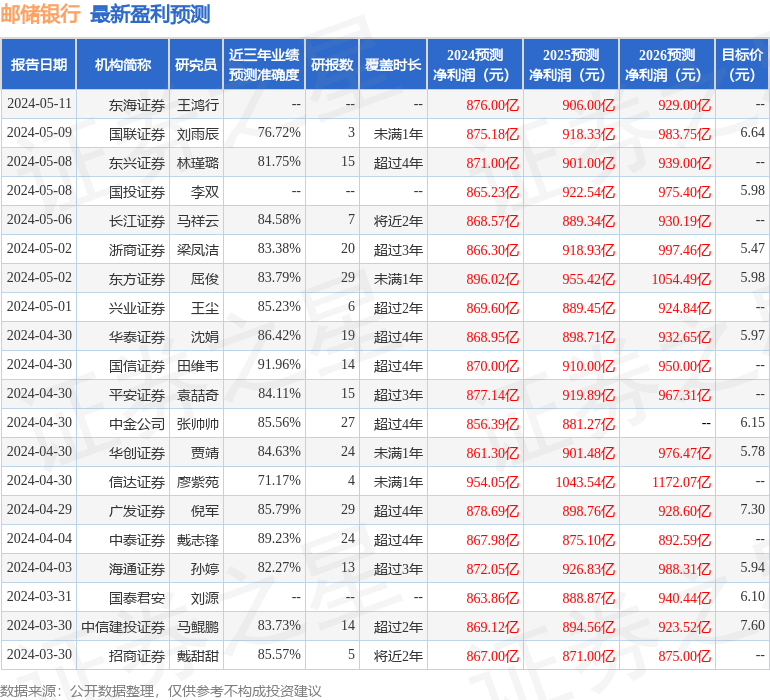

证券之星数据中心根据近三年发布的研报数据计算,国信证券田维韦研究员团队对该股研究较为深入,近三年预测准确度均值高达91.96%,其预测2024年度归属净利润为盈利870亿,根据现价换算的预测PE为6.18。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级17家,增持评级4家;过去90天内机构目标均价为6.26。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP