�к�֤ȯ����˾�ų�,������,��˧���ڶԸ��и��ɽ����о����������о����桶2023�걨��2024һ��������������ҵ���������������ҵ������������ȡ�ó�Ч����������Ը��и��ɸ���������������Ϊ��Ŀ���λΪ23.00Ԫ����ǰ�ɼ�Ϊ18.39Ԫ��Ԥ�����Ƿ���Ϊ25.07%��

���������(300034)

��������ժҪ

�����¼���

������˾4��23�չ��棬2023��Ӫ�գ�34.08��Ԫ��+18.37%������ĸ������3.19��Ԫ��-5.17%�����۷ǹ�ĸ������3.08��Ԫ��+9.83%����ë���ʣ�29.22%��+1.54pcts���������ʣ�12.20%��-1.08pcts����2024��һ����Ӫ�գ�7.99��Ԫ��+28.61%������ĸ������0.95��Ԫ��+57.74%����

����Ͷ��Ҫ�㣺

����Ӫ�������Ƚ�������ҵ����������������ͺ�ͬ��ծ����������������ʢ����

����2023�꣬��˾ʵ��Ӫ�գ�34.08��Ԫ��+18.37%����ʵ���Ƚ���������ĸ������3.19��Ԫ��-5.17%�����۷ǹ�ĸ������3.08��Ԫ��+9.83%����ë���ʣ�29.22%��+1.54pcts������2023�����ԭ���ϣ����塢�����ȣ��������سɱ��½���ë�����Ȳ��������ܵ������������٣�2023��Ϊ0.06��Ԫ��2022��Ϊ0.76��Ԫ�����ӹ�˾Ͷ����������������ӵ�Ӱ�죬�����ʣ�12.20%��-1.08pcts���������»���

����2024Q1����˾Ӫҵ���루7.99��Ԫ��+28.61%������ĸ������0.95��Ԫ��+57.74%����������������ͬ���¸ߣ���˾ҵ��ȡ�ÿ��ź졣

�����������ڣ���˾�ڼ�����ʣ�14.80%��+1.25pcts�����������۷����ʣ�1.70%��+0.57pcts��������������Ҫ�����۹�ģ�����г������������������������ʣ�7.36%��+0.92pcts������Ҫ����Ŀ��Ͷ�����½��ӹ�˾������ع̶��ɱ��������£���������ʣ�0.67%��-0.22pcts����������ý���Դ�ڽ����ٵ�����Ϣ֧�����٣��з������ʣ�5.07%��-0.01pcts������������ƽ�ȡ�

����������ĩ����˾�����16.35��Ԫ��+55.43%���������ڲ�Ʒ��6.44��Ԫ��+50.12%���������Ʒ��4.94��Ԫ��+66.33%����������Ʒ��3.14��Ԫ��+73.48%����ԭ���ϣ�1.49��Ԫ��+15.50%������˾����Ŀ�̵ش�����ӣ����ֲ�Ʒ�ͻ��ӳ��ջ��ȣ������ģ�������������⣬��ͬ��ծ��2.99��Ԫ��+125.69%�����������ͬ��ծ��ģ��������Ҳӡ֤�����ε���ʢ����

������˾���ع��ӹ�˾�ӱ��¿����������ɣ�ȫ���ӹ�˾���ݸ��ɺ��Ĵ����ɵ���Ҫ��Ʒ���ºϽ����Ͻ�þ�Ͻ���ѺϽ������캽�պ��췢�����ú��IJ����Ĺؼ����ϣ�Ҳ�Ǵ��ͷ����豸���繤ҵȼ���ֻ��������ֻ��������ֻ��������������ȶ���װ�õĺ��IJ��ϡ�

������˾��������ºϽ�����ʺϽ����Ͻ����ӹ�˾�ӱ��¿������ƻ������н��˶��������������������²�Ʒ���з�����2023�꣬�ӱ��¿�ʵ��Ӫҵ����(10.54��Ԫ��+10.14%)��������(1.47��Ԫ��-9.26%)��Ӫ��ʵ��ƽ�������������������»���

�����ع��ӹ�˾�ൺ����ͨ��Ҫ����ʯ����ұ�𡢲������ȴ�������ҵ���õ��ѽ�¯¯�ܺ�ת��¯¯�ܡ������˻���(������п��)¯�ͷ���ܡ�����������������ĥ�����Ȳ�Ʒ���㷺����ʯ�ͻ�����ұ����ҵ��2023�꣬�ൺ����ͨӪҵ����(12.01��Ԫ��+39.33%)��ʵ�ֿ���������������(1.81��Ԫ��+254.90%)������Ѹ�͡�

�����ع��ӹ�˾�������и�����Ҫ�з����������պ�����ҶƬ��С�ͽṹ����2023�꣬���������״�ȡ��Ӫ�պ���������ʵ��Ӫҵ����1.08��Ԫ��������0.21��Ԫ��

�����������ڣ�����ҵ��Ӫ�գ�30.59��Ԫ��+12.03%����ռ��89.77%������ҵ��Ӫ�գ�3.49��Ԫ��+134.85%����ռ��10.23%��ҵ��Ѹ����������Ҫ�ǹ�˾���ж��Ⱥ����г����ա�

��������2024����ճ��������ף���˾Ԥ�Ʋɹ��ཻ��Ϊ2.75��Ԫ�������2023��ʵ�ʷ�����ͬ������137.75%�������ཻ��Ϊ0.45��Ԫ�������2023��ʵ�ʷ�����ͬ������87.19%��

����������ºϽ����������GH4169���θ��ºϽ��ٴ������¸ߣ����ͺϽ�ȡ����ͻ�ƣ���ҵ�����߷�չǰ������

������˾��Ʒ�������ࣺ������ºϽ���Ʒ�����θ��ºϽ���Ʒ�������ºϽ���Ʒ��

������������ºϽ�����ʺϽ�

����2023�꣬��˾������ºϽ���ƷӪҵ����22.97��Ԫ��+32.58%��,ë����31.72%��+5.44pcts������˾��������ºϽ��Ʒ��Ҫ�������ºϽ�ĸ�Ͻ𡢾����������ºϽ�ҶƬ������ĸ�Ͻ��棬��˾�������������ᾧ���������̡������Ͻ����ڵļ�ʮ���ƺŸ��ºϽ�ĸ�Ͻ𡣾�������Ʒ��С�����硢���ȷ�������������ת�ӡ����������������������ȷ������ṹ�������ô������ȷ�������ϻ�ṹ�������ºϽ�ҶƬ�������ᾧ���ºϽ�ҶƬ���������̸��ºϽ�ҶƬ���������ºϽ�ҶƬ�ȡ�

�������з����棬��˾��ij��ߴ��ͺŵ����Ͻ�����ҶƬ��ͻ�ƺ����Ʊ����գ��߱���������������������˾ͨ������ͻ�ƺ��̿������������ȶ��ԣ�ʵ�ֶ������������������������ƶ���ߴ籡�ھ������켼����ǰ��չ����˾���ֽ���ȫ�������м��������շ������ͺţ�Ϊ���ع����г��ṩ�˱��ϡ�

�����ڱ��θ��ºϽ�

�������θ��ºϽ�ʵ��Ӫҵ����7.17��Ԫ��+3.30%�������ٷ����Ӱ����Ҫ��ԭ���Ϲ�Ӧ��Ӱ�죬ë����15.67%��-3.84cts����ë�����½���ҪԴ�ڹ�˾�½���Ŀ���³ɱ����ӡ���˾���θ��ºϽ��Ʒ��Ҫ�������ºϽ��̶ͼ������ġ���ġ�ȼ�����ø��ºϽ����߾��������̵ȡ�

������˾ȭͷ��ƷGH4169ϵ�кϽ��Ʒͨ���Ͻ����������ƶ���Ʒ����������������г�ռ���ʣ��ٴ������¸ߡ�ͬʱ���²�Ʒ����ҵ��������ص�Ͷ��Ϳ������²�Ʒ�ɹ�ת��Ч��������ij�ͺźϽ������̶ͼ�ʵ��С������������δ�����κϽ��Ʒ�������������õĻ������������������������IJ��ּ�ǿ������һ��������������������

�����������ºϽ�

���������ºϽ���ƷӪҵ����3.51��Ԫ��-12.10%����ë����38.51%��-7.53pcts������˾�����ºϽ������ĩ���ºϽ���Ʒ��Ti2AlNb�����仯�����������ɢǿ����ODS�����ºϽ�ȡ�

������ĩ���ºϽ�����˾���Ƴɹ�FGH4091��FGH4095��FGH4096��FGH4097��FGH4098�ȷ�ĩ���ºϽ��̶ͼ������˹��Ҷ���ص��ͺź��շ���������ƺ�Ӧ���������ŷ�ĩ���ºϽ��г���������������ͺ�����ʼ������FGH4097��ѹ��������ij�̼��������б��о����һ������������FGH4096���Ĵ���ĩ���Ʊ�������ȡ���ش�ͻ�ƣ�Ϊδ����ĩ���ºϽ�����������ṩ�˱��ϡ�

����Ti2AlNb�����仯�������Ti2AlNb�����Ʒ۹�������չTi2AlNb�ͼ������ᷢ���������Ӧ�ã�ͬʱ�������ر���TiAl�Ͻ�����

������������ɢǿ����ODS�����ºϽ��Dz�������������ԺϽ�������ǿ����һ��������ºϽ𣬾�������ĸ���ǿ�ȺͿ�������ʴ���ܡ���˾���ODS�Ͻ�����������Ŀ����������ݻ���Ӧƿ�����⣬�������ҹ���һ����������������ɢǿ�����ºϽ������ߡ�

�������⣬��˾��������3D��ӡ�����������˲��Ͽ�����ĸ�Ͻ��Ʒۡ���ӡ���ȵȾ�ѹ������ȫ�����������������ٳɳ�Ϊ���ڵ�����������

������ʯ�ͻ�������

������˾ͨ�������ൺ����ͨ����ʯ����ұ�𡢲������ĸ���¯����ҵ�������˹�˾���²��Ϻ��¹��մ��·�������ƣ�ͻ�����Ϳ��ό�Ͻ�ɷ���ơ�����Ԫ�غ����Ͻ����ոߴ��������������졢��е�ӹ������ӵȹؼ������������ʯ����ҵ�ѽ�¯�ܽό���ڶ̵����⣬���ό�ۺ����ܴﵽ�����Ƚ�ˮƽ��

������������Ա���Ϊ�ܲ�����ʡ����ʮ���IJ�ҵ���֣��������������ķ�չ�滮ȡ�ó�����Ч

�����������ڣ���˾��������Ա���Ϊ�ܲ�����ʡ����ʮ���IJ�ҵ���֣�����ൺ��ҵ���ؽ���Ͷ����ʵ������͵¿�����ҵ��Ԫ�����ϵ�����ͨ��������ʽ��չ�����ҵ����

����2023��10��21�գ��Ĵ����и������ڽ���Ͷ��������������3���ģ���Լ�500�ֻ����豸Ϊ������־�Ÿ߶˽����̻��ͼ��������ҵ������ʽ���������������ɸ��и����뺽��������ͬ���������и��и��ɳֹɱ���67.79%�����������ֹɱ�����32.03%���ù�˾�����ڳн�������������ܣ���չ��˾�㲿���ӹ�ҵ��ֹ2023��11��3�գ��������и����Ѿ���ɲ�Ʒ���������л������ƻ�������֯������Ӫ��Ϊ�˽�һ���ƶ��������������ķ�չ�滮����˾������ȫ���ӹ�˾���������и���������������˾�����ݶ����������Թ���ע��ǼǺ�Ϊ����ͬʱ�����и��ɲιɹ�˾���м��⣬���ַ�չ3D��ӡ�ȡ�

���������������ڽ��е��ش�ǹ�Ȩ��Ŀ�У���˾����������ӹ���������Ŀ�͵¿�ƽ���²��ϲ�ҵ������Ŀ�Ѿ���ɽ��裻��������һ����Ŀ�ͺ��պ��컷�����Ի�����Ŀ���ȴﵽ90%������ҶƬ��(С��)�ṹ������������Ŀ�����65%��������Ŀ˳����ɺ������ڹ�˾��һ�������ͻ��������ܣ�ҵ������δ�����ڡ�

����Ϊ��ʵ�ֹ�˾�ķ�չս�ԣ���˾��2024��4��23�շ������棬����ɶ������Ȩ���»�����Լ��׳������ض������й�Ʊ���ƻ������ܶ�������������Ԫ��

����Ͷ�ʽ��飺

������˾�߶˺������ºϽ�����������Ҫ�����ڼ������棺

�����ٺ��շ�����:�ҹ���չ�������պ����ҵ�Ƚ����������������г��Ը߶˺������ºϽ���������ӡ�

������ȼ���ֻ�:�ҹ��Ϻ��������������������������ֻ����ȴ��ͷ����豸���켯����������ģ�����������ȷ�����������˽ϴ���������˶Է����豸�õ������̵��������ڽ��й��������Ƶ���һ������װ��--���͵���ȼ��(Ҳ������������)ȡ����������չʵ�����������Ը��ºϽ������ͬʱ���˵��豸�Ĺ�����Ҳ�������Թ������ºϽ������

��������ó����:��һ��һ·������������˹��ң��綫�ˡ����ǡ�ӡ�ȵȣ���Щ���Ҵ��ھ��õķ�չ�Σ�����ʯ����ұ�𡢽��ĵȻ�����ҵ��Ʒ�����������Դ����ҹ�����ز�Ʒ���豸�ij��ڣ�ͬʱҲ������ؼ���������ͺ�����

�������и������ҹ����ºϽ����ʺϽ�������ˮƽ��Ϊ�Ƚ�������������Ϊ��ȫ����ҵ֮һ���ǹ��ں��ա����졢�����ͺ˵����ҵ��Ҫ���з��������أ����ڸ߶˺������ºϽ���Ʒ������ģ������ҵ֮һ����������˾ͨ����ȨͶ�ʡ��Խ����ߵȶ��־ٴ룬����ս�Կͻ��������ҵ���������¼��������������Ź�����ҵ����չ�����������������£���˾ҵ������ʵ�ֳ����Ƚ����������ǿ��ù�˾�г��ڷ�չ��

�����������Ϲ۵㣬����Ԥ�ƹ�˾2024-2026���Ӫҵ����ֱ�Ϊ41.45��Ԫ��48.69��Ԫ��55.07��Ԫ����ĸ������ֱ�Ϊ4.24��Ԫ��5.38��Ԫ��6.57��Ԫ��EPS�ֱ�Ϊ0.55Ԫ��0.69Ԫ��0.85Ԫ��ά�֡����롱����������Ŀ��۸�23.00Ԫ���ֱ��Ӧ42����33����27��PE��

����������ʾ����Ե���η��գ���Ʒ�۸�������ʲ������գ����ʷ��գ���Ŀ���費��Ԥ�ڵķ��գ�ҵ�����ϡ���ģ��������ļ��Ż��������յȡ�

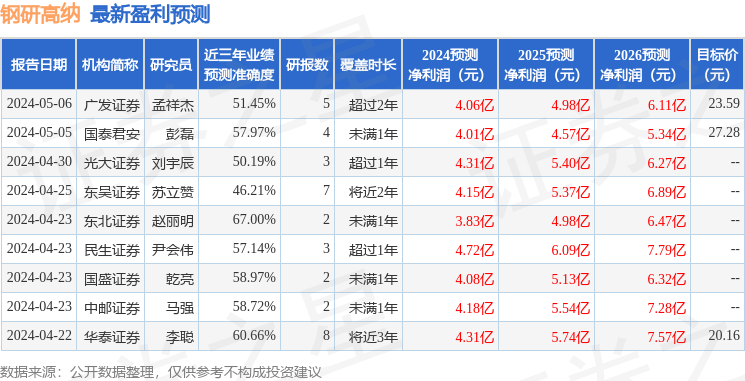

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬����֤ȯ�������о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ67%����Ԥ��2024��ȹ���������Ϊӯ��3.83�ڣ������ּۻ����Ԥ��PEΪ37.86��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���9�һ���������������������8�ң���������1�ң���ȥ90���ڻ���Ŀ�����Ϊ23.68��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP