西南证券股份有限公司郑连声近期对潍柴动力进行研究并发布了研究报告《2024年一季报点评:利润增速超收入增速,产品结构优化显著》,本报告对潍柴动力给出买入评级,认为其目标价位为21.28元,当前股价为17.96元,预期上涨幅度为18.49%。

潍柴动力(000338)

投资要点

事件:公司发布2024年一季报,24Q1实现营业收入563.80亿元,同比+5.51%;环比+5.24%,实现归母净利润26.0亿元,同比+40.07%,环比+3.44%,实现扣非归母净利润23.44亿元,同比+34.57%,环比-3.96%。

高利润率产品上量,驱动利润快速增长。24Q1公司盈利能力同比改善明显,毛利率/净利率分别为22.11%/5.93%,同比+3.41pp/+1.73pp,环比-1.55pp/-0.07pp,归母净利润同比+40.07%至26.0亿元。预计公司利润同比高增主要源于气体机驱动:24Q1天然气重卡行业销量达4.53万辆(来源:第一商用车网,交强险口径),同比+135%,行业需求爆发利好气体机销量增长。气体机盈利能力高于燃油机,公司是天然气发动机龙头,预计气体机对公司的利润贡献较大,也是公司业绩同比增长的重要来源。

产品结构优化有待持续。气体机:1)低气价比+低运价=燃气重卡需求有望保持。截止24年4月30日,液化天然气价仍维持低位,汽柴价比达0.5,在运价较低的情况下,燃气重卡经济性优势利好燃气重卡销量增长。2)南方市场有待拓展:燃气重卡终端销售区域分布仍呈现不均衡状态,24Q1河北、山西分别有0.92万辆、0.79万辆天然气重卡挂牌上路,销量占比达到20.4%、17.4%,南方市场整体销量偏低,后续仍有待开拓。大缸径:公司积极拓展产品海外市场,23年大缸径销量0.81万台,其中,M系列发动机海外收入占比72.4%,伴随产品力的提升,公司大缸径产品在全球市占率有望继续攀升。

凯傲盈利改善利好公司利润提升。23年凯傲实现营业收入875.2亿元,同比+10.8%,净利润20.9亿元,同比+336.9%,预计盈利能力改善主要受无通胀保护订单逐步消化影响,后续盈利能力持续改善的确定性较高。公司通过凯傲和德马泰克已构建完整的智能物流体系,在海外智慧物流需求逐步释放的背景下,凯傲与德马泰克将助力公司后续成长。

盈利预测与投资建议。预计24-26年公司实现归母净利润115.8/136.5/156.7亿元,对应PE为13/11/10倍,未来三年归母净利润年复合增速20.2%,维持“买入”评级。

风险提示:行业复苏不及预期、原材料价格大幅波动、汇率大幅波动等风险。

证券之星数据中心根据近三年发布的研报数据计算,东吴证券黄细里研究员团队对该股研究较为深入,近三年预测准确度均值为79.45%,其预测2024年度归属净利润为盈利115.88亿,根据现价换算的预测PE为13.5。

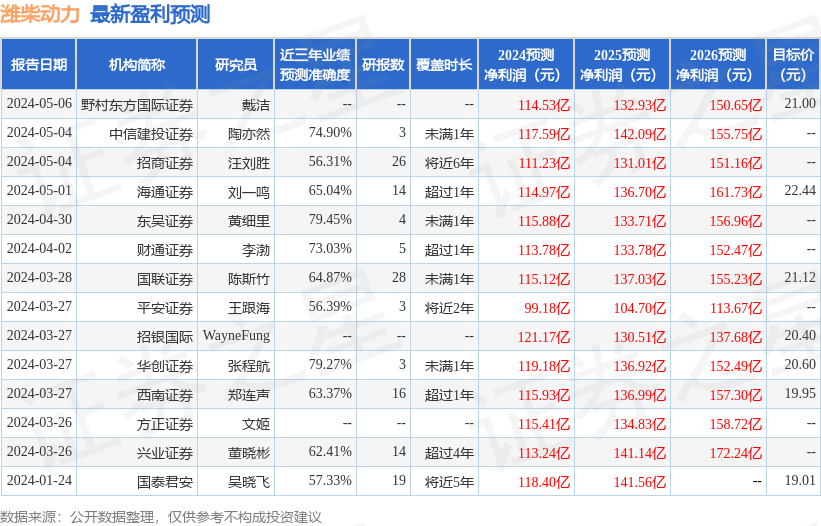

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级9家,增持评级3家;过去90天内机构目标均价为21.63。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP