天风证券股份有限公司潘暕近期对工业富联进行研究并发布了研究报告《24Q1业绩超预期,AI业绩弹性持续释放》,本报告对工业富联给出买入评级,当前股价为24.5元。

工业富联(601138)

事件:公司发布2024年一季报,24Q1实现营收1186.9亿元,yoy+12.09%;实现归母净利润41.85亿元,yoy+33.77%;实现扣非归母净利润42.72亿元,yoy+33.22%。

点评:24Q1业绩超预期,AI业绩弹性持续释放。24Q1实现营收1186.9亿元,yoy+12.09%;实现归母净利润41.85亿元,yoy+33.77%;实现扣非归母净利润42.72亿元,yoy+33.22%。AI环比持续增长,收入占比持续提升,24Q1云计算业务收入占整体收入近五成;AI服务器占服务器整体收入近四成,AI服务器收入同比增长近两倍,环比呈现近双位数比率增长;生成式AI服务器同比增加近三倍,环比亦呈双位数比率增长,通用服务器较去年同期实现双位数比率增长,同时实现个位数比率环比增长。24Q1公司销售毛利率为7.64%,yoy+0.28pct。

持续看好公司在AI领域的核心卡位和业绩弹性释放:

云计算业务:1)行业层面:随着全球经济景气回温,据市场研究机构IDC预测,2024年全球云服务商资本支出将大幅增加,尤其在AI资本支出方面将维持近一倍的成长,且AI占整体资本支出的比例将由原先的25%提高至39%。全球前四大云服务商在2024年的资本支出皆

有两位数以上成长;2)云服务业务:持续受益于服务器白牌化+公司份额领先(云计算服务

器出货量持续全球第一,主要客户涵盖北美前三大CSP服务商+国内头部CSP服务商及互联网应用服务企业)+一条龙服务优势明显(产品设计、技术开发、关键零组件、系统组建、运筹管理到弹性调配交付),云服务占比进一步提升,23年云服务商产品在云计算收入中占比快速提升,23年占比近五成;3)AI服务器业务:持续受益于ChatGPT等新兴AI产品对算力、带宽、GPU、高容量储存、先进散热与节能需求激增+绑定行业头部客户(多年来一直是数家第一梯队云服务商AI服务器(加速器)与AI存储器供应商)+产品持续迭代具备技术领先性(相关AI服务器、AI存储器产品持续迭代已开发至第四代),23年云计算产品中占比提升至约30%;

网络通信业务:1)行业层面:数据流量增长,高带宽业务的开展和部署对网络设备要求增多。根据IDC数据,2023年交换机市场规模为446亿美元,较上年成长21%。;2)网络设备:持续受益于企业数字化基础设施建设升级和云端应用快速增长+企业网络设备拥有占全球市场份额超75%以上的领先客户群体,23年路由器业务同比实现双位数成长,200G、400G交换机出货显著提升,800G交换机也已进入NPI阶段,预计24年可贡献营收。

投资建议:维持公司业绩预期,预计24/25/26年归母净利润分别为250/300/352亿元,维持“买入”评级。

风险提示:AI服务器需求不及预期、AI盈利能力不及预期、智能手机销量不及预期、行业竞争加剧

证券之星数据中心根据近三年发布的研报数据计算,华泰证券黄乐平研究员团队对该股研究较为深入,近三年预测准确度均值高达90.87%,其预测2024年度归属净利润为盈利248.09亿,根据现价换算的预测PE为19.6。

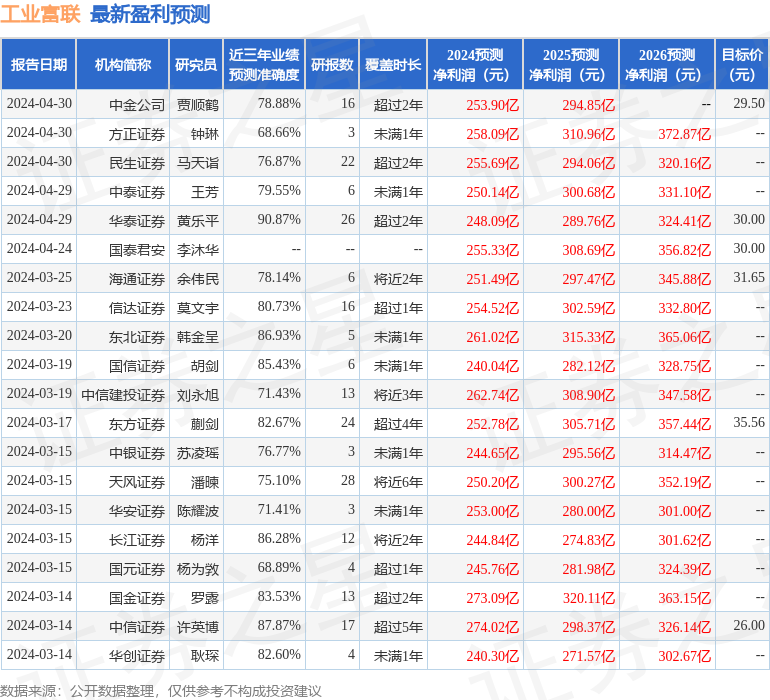

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级20家,增持评级2家;过去90天内机构目标均价为30.09。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP