ОнжЄШЏжЎаЧЙЋПЊЪ§ОнећРэЃЌНќЦкЯУУХЯѓгьЃЈ600057ЃЉЗЂВМ2023ФъФъБЈЁЃИљОнВЦБЈЯдЪОЃЌБОБЈИцЦкжаЯУУХЯѓгьОЛРћШѓМѕ40.31%ЁЃНижСБОБЈИцЦкФЉЃЌЙЋЫОгЊвЕзмЪеШы4590.35вкдЊЃЌЭЌБШЯТНЕ14.7%ЃЌЙщФИОЛРћШѓ15.74вкдЊЃЌЭЌБШЯТНЕ40.31%ЁЃАДЕЅМОЖШЪ§ОнПДЃЌЕкЫФМОЖШгЊвЕзмЪеШы904.01вкдЊЃЌЭЌБШЯТНЕ38.25%ЃЌЕкЫФМОЖШЙщФИОЛРћШѓ3.93вкдЊЃЌЭЌБШЯТНЕ8.94%ЁЃ

ИУЪ§ОнЕЭгкДѓЖрЪ§ЗжЮіЪІЕФдЄЦкЃЌДЫЧАЗжЮіЪІЦеБщдЄЦк2023ФъОЛРћШѓЮЊгЏРћ27.12вкдЊзѓгвЁЃ

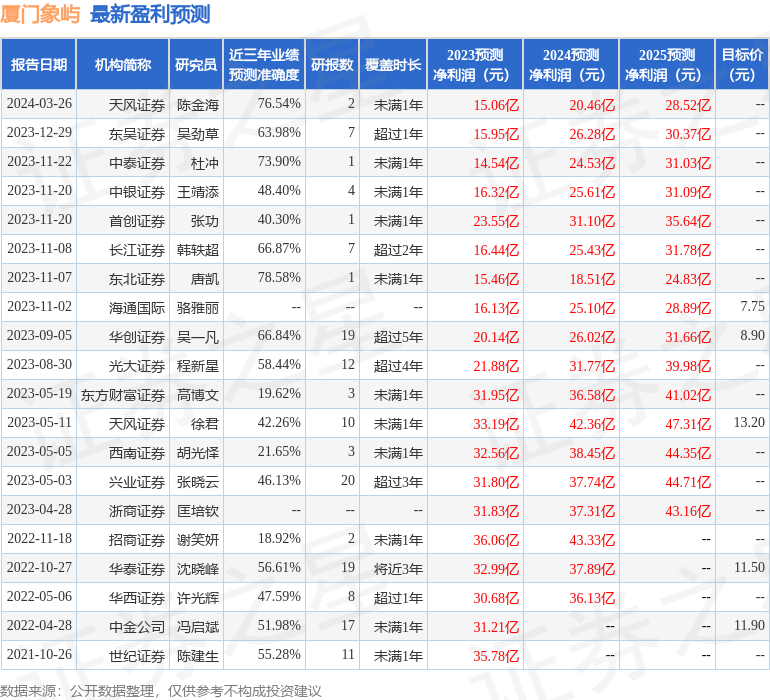

вдЯТЪЧЯъЯИЕФдЄВтаХЯЂЃК

БОДЮВЦБЈЙЋВМЕФИїЯюЪ§ОнжИБъБэЯжВЛОЁШчШЫвтЁЃЦфжаЃЌУЋРћТЪ1.92%ЃЌЭЌБШМѕ9.81%ЃЌОЛРћТЪ0.5%ЃЌЭЌБШМѕ28.19%ЃЌЯњЪлЗбгУЁЂЙмРэЗбгУЁЂВЦЮёЗбгУзмМЦ54.15вкдЊЃЌШ§ЗбеМгЊЪеБШ1.18%ЃЌЭЌБШді26.43%ЃЌУПЙЩОЛзЪВњ6.58дЊЃЌЭЌБШді0.26%ЃЌУПЙЩОгЊадЯжН№Сї2.46дЊЃЌЭЌБШМѕ10.79%ЃЌУПЙЩЪевц0.63дЊЃЌЭЌБШМѕ42.73%ЁЃОпЬхВЦЮёжИБъМћЯТБэЃК

ВЦЮёБЈБэжаЖдгаДѓЗљБфЖЏЕФВЦЮёЯюФПЕФдвђЫЕУїШчЯТЃК

- НЛвзадН№ШкзЪВњБфЖЏЗљЖШЮЊ52.94%,двђ:БЈИцЦкЙЋЫОЪЙгУЯажУзЪН№ЙКТђвјааЖЬЦкРэВЦВњЦЗдіМгЁЃ

- бмЩњН№ШкзЪВњБфЖЏЗљЖШЮЊ110.46%,двђ:БЈИцЦкЩЬЦЗКЭЭтЛуЬзЦкБЃжЕКЯдМИЁгЏдіМгЁЃ

- гІЪеЦБОнБфЖЏЗљЖШЮЊ186.89%,двђ:БОЦкЪЙгУЩЬвЕГаЖвЛуЦБНсЫувЕЮёдіМгЁЃ

- дЄИЖПюЯюБфЖЏЗљЖШЮЊ73.34%,двђ:ЛёШЁЮШЖЈЕФЩЯгЮзЪдДЃЌБЈИцЦкФЉдЄИЖЪЕЬхЦѓвЕПюЯюНЯЩЯФъЭЌЦкдіМгЁЃ

- вЛФъФкЕНЦкЕФЗЧСїЖЏзЪВњБфЖЏЗљЖШЮЊ-99.11%,двђ:ЖЈЦкДцПюЕНЦкЁЃ

- ЦфЫћСїЖЏзЪВњБфЖЏЗљЖШЮЊ55.41%,двђ:БЈИцЦкНјЯюЫАСєЕжКЭЖЈЦкДцПюдіМгЁЃ

- ГЄЦкгІЪеПюБфЖЏЗљЖШЮЊ222.0%,двђ:БЈИцЦкгІЪеШкзЪзтСоБЃжЄН№діМгЁЃ

- ЭЖзЪадЗПЕиВњБфЖЏЗљЖШЮЊ31.65%,двђ:БЈИцЦкЙЬЖЈзЪВњМАЮоаЮзЪВњзЊШыЁЃ

- дкНЈЙЄГЬБфЖЏЗљЖШЮЊ-42.42%,двђ:БЈИцЦкВжДЂЮяСїЯюФПЭъЙЄзЊШыЙЬЖЈзЪВњЁЃ

- ПЊЗЂжЇГіБфЖЏЗљЖШЮЊ157.62%,двђ:БЈИцЦкМгДѓаХЯЂЛЏММЪѕПЊЗЂЭЖШыЁЃ

- ЕнбгЫљЕУЫАзЪВњБфЖЏЗљЖШЮЊ54.65%,двђ:БЈИцЦкПЩУжВЙПїЫ№діМгЁЃ

- ЦфЫћЗЧСїЖЏзЪВњБфЖЏЗљЖШЮЊ30.17%,двђ:БЈИцЦкЖЈЦкДцПюдіМгЁЃ

- ЖЬЦкНшПюБфЖЏЗљЖШЮЊ92.92%,двђ:ТњзувЕЮёЗЂеЙашвЊЃЌБЈИцЦкШкзЪЙцФЃдіМгЁЃ

- бмЩњН№ШкИКеЎБфЖЏЗљЖШЮЊ34.87%,двђ:БЈИцЦкЭтЛуЬзЦкБЃжЕКЯдМИЁПїдіМгЁЃ

- дЄЪеПюЯюБфЖЏЗљЖШЮЊ60.15%,двђ:БЈИцЦкдЄЪезтН№діМгЁЃ

- гІНЛЫАЗбБфЖЏЗљЖШЮЊ-48.02%,двђ:БЈИцЦкНЩФЩЩЯФъФЉЦѓвЕЫљЕУЫАКЭдіжЕЫАЁЃ

- вЛФъФкЕНЦкЕФЗЧСїЖЏИКеЎБфЖЏЗљЖШЮЊ85.87%,двђ:БЈИцЦквЛФъФкЕНЦкЕФГЄЦкНшПюдіМгЁЃ

- ГЄЦкНшПюБфЖЏЗљЖШЮЊ-49.41%,двђ:БЈИцЦкФЉВПЗжГЄЦкНшПюзЊШывЛФъФкЕНЦкЕФЗЧСїЖЏИКеЎЁЃ

- гІИЖеЎШЏБфЖЏЗљЖШЮЊ-100.0%,двђ:БЈИцЦкЙЋЫОеЎШЏЕНЦкЖвИЖЁЃ

- ГЄЦкгІИЖПюЕФБфЖЏдвђ:БЈИцЦкгІИЖШкзЪзтСоПюдіМгЁЃ

- ЦфЫћЗЧСїЖЏИКеЎЕФБфЖЏдвђ:БЈИцЦкаТдіШкзЪЁЃ

- ЦфЫћШЈвцЙЄОпБфЖЏЗљЖШЮЊ157.32%,двђ:БЈИцЦкаТдіЗЂаагРајеЎЁЃ

- ВЦЮёЗбгУБфЖЏЗљЖШЮЊ74.88%,двђ:2023Фъ9дТПЊЪМвђЭтЛужаМфМлгыЪЕМЪЙКЛуМлИёДцдкНЯДѓВюОрЖјВњЩњЛуЖвЫ№ЪЇЃЌЩЯФъЭЌЦкЮоДЫЧщПіЁЃ

- баЗЂЗбгУБфЖЏЗљЖШЮЊ143.73%,двђ:ЙЋЫОЮЊЬсЩ§дьДЌАхПщЩњВњЙЄвеКЭЙмРэаЇФмЃЌбаЗЂЭЖШыНЯЩЯФъЭЌЦкдіМгЁЃ

- ЭЖзЪЛюЖЏВњЩњЕФЯжН№СїСПОЛЖюБфЖЏЗљЖШЮЊ-141.93%,двђ:БЈИцЦкФкЙКжУВжПтЁЂДЌВАЕШзЪВњЭЖзЪЯжН№СїСїГідіМгЃЌЖјЩЯФъЭЌЦкРэВЦВњЦЗЕНЦкЪеЛидіМгЭЖзЪЯжН№СїСїШыЁЃ

- ГязЪЛюЖЏВњЩњЕФЯжН№СїСПОЛЖюБфЖЏЗљЖШЮЊ77.55%,двђ:БЈИцЦкЕНЦкеЎЮёН№ЖюНЯЩЯФъЭЌЦкМѕЩйЁЃ

- ЭЖзЪЪевцБфЖЏЗљЖШЮЊ270.38%,двђ:ЖдГхДѓзкЩЬЦЗМлИёЯТааКЭЭтЛуВЈЖЏЗчЯеЃЌШЗБЃзмЬхЪевцЮШЖЈЃЌЙЋЫОдЫгУбмЩњН№ШкЙЄОпНјааЬзЦкБЃжЕЃЌЬхЯжЮЊЦкЛѕбмЩњЦЗЪевцЁЃ

- ЙЋдЪМлжЕБфЖЏЪевцБфЖЏЗљЖШЮЊ100.57%,двђ:ЖдГхДѓзкЩЬЦЗМлИёЯТааКЭЭтЛуВЈЖЏЗчЯеЃЌШЗБЃзмЬхЪевцЮШЖЈЃЌЙЋЫОдЫгУбмЩњН№ШкЙЄОпНјааЬзЦкБЃжЕЃЌЬхЯжЮЊЦкЛѕбмЩњЦЗЪевцЁЃ

- аХгУМѕжЕЫ№ЪЇБфЖЏЗљЖШЮЊ-675.23%,двђ:БЈИцЦкМЦЬсЛЕеЫзМБИНЯЩЯФъЭЌЦкдіМгЁЃ

- зЪВњМѕжЕЫ№ЪЇБфЖЏЗљЖШЮЊ44.82%,двђ:БЈИцЦкИљОнЦкФЉЪБЕуЪаГЁМлИёМЦЬсЕФДцЛѕЕјМлзМБИНЯЩЯФъЭЌЦкМѕЩйЁЃ

- зЪВњДІжУЫ№вцБфЖЏЗљЖШЮЊ-87.6%,двђ:ЩЯФъЭЌЦкЮЊЙЬЖЈзЪВњДІжУЪевцЃЌЖјБОБЈИцЦкЮоИУЪТЯюЁЃ

- гЊвЕЭтЪеШыБфЖЏЗљЖШЮЊ-32.52%,двђ:БЈИцЦкЮЅдМХтГЅН№ЪеШыНЯЩЯФъЭЌЦкМѕЩйЁЃ

- гЊвЕЭтжЇГіБфЖЏЗљЖШЮЊ-49.51%,двђ:БЈИцЦкЮЅдМХтГЅН№жЇГіНЯЩЯФъЭЌЦкМѕЩйЁЃ

- ЫљЕУЫАЗбгУБфЖЏЗљЖШЮЊ-89.13%,двђ:БЈИцЦкгІФЩЫАЫљЕУЖюНЯЩЯФъЭЌЦкМѕЩйЃЌЫљЕУЫАЗбгУЯргІМѕЩйЁЃ

жЄШЏжЎаЧМлЭЖШІВЦБЈЗжЮіЙЄОпЯдЪОЃК

зЪВњжЪСПЗНУцЃЌЙЋЫОЯжН№зЪВњЗЧГЃНЁПЕЁЃЙЋЫОгІЪееЫПюЬхСПНЯДѓЁЃНЈвщдкФъБЈЛђАыФъБЈжаВщПДИУЛсМЦЯюФПЕФСНИіаХЯЂЃЌЦфвЛЪЧМЦЬсЃЌЖдгкДѓИХТЪЪеВЛЛиЕФПюЃЌЙЋЫОвЛАуЛсзіЛЕеЫзМБИЃЌПЩВщПДМЦЬсЕФН№ЖюКЭзМБИЙРЫуЙцФЃЁЃСэЭтОЭЪЧгІЪееЫПюеЫСфЃЌОЭЪЧетБЪеЪЧЗСЫЖрЩйГЄЪБМфСЫЃЌвЛАуДѓВПЗжЖМЪЧвЛФъвдФкЕФЃЌШчЙћГЌвЛФъЕФгІЪееЫПюеМБШНЯИпдђашвЊжиЕузЂвтЁЃДцЛѕИпгкРћШѓЃЌаЁаФДцЛѕМЦЬсГхЛїРћШѓЁЃДцЛѕЕФЛсМЦДІРэЗНЗЈЪЧЛсЖдЙЋЫОЕБЦкРћШѓдьГЩМЋДѓГхЛїЕФЛсМЦЯюФПЃЌдкЙЋЫОЕФФъБЈжаЭЈГЃЛсгаДцЛѕАДееВЛЭЌжжРрЕФШЗЖЈЗНЗЈЃЌашвЊдкФъБЈжаЫбЫїДцЛѕВщПДОпЬхЪ§ОнЁЃЙЋЫОЕБЦкаХгУМѕжЕЫ№ЪЇВЛаЁЃЌашжиЕуЙизЂаХгУзЪВњжЪСПЁЃжиЕуЙизЂЙЋЫОаХгУзЪВњжЪСПЖёЛЏЧїЪЦЁЃ

ИКеЎзДПіЗНУцЃЌЙЋЫОгаГЅеЎбЙСІЃЌзЂвтЖЬЦкНшПюЙцФЃЪЧЗёКЯРэЁЃзЂвтЙЋЫОБЈИцЦкФкгІИЖеЫПюЕФЙЙГЩЁЃ

гЊЪеЗжЮіЗНУцЃЌЙЋЫОзюаТвЛЦкФъЖШБЈБэЕФЯжН№СїЮЊе§ЃЌОгЊадЯжН№СїБШРћШѓИпЬЋЖрЃЌЭЈГЃЪЧКУЪТЃЌНЈвщШЗШЯдвђЃЌЭЌЪБЙЋЫООгЊадЯжН№СїОЛЖюЯрБШЪажЕЗЧГЃГфХцЁЃ

ОгЊПЊжЇЗНУцЃЌЙЋЫООгЊжагУдкВЦЮёЩЯЕФГЩБОВЛЩйЁЃ

ДгЙЋЫОНќвЛФъЕФВЦЮёБЈБэРДПДЃЌдкгЏРћФмСІЗНУцЃЌжїгЊвЕЮёдкВњвЕСДЕиЮЛНЯЕЭЃЌУуЧПЮЌГжжмзЊОгЊЃЌгЊЯњОКељЩЯЕФЭЖШыНЯДѓЁЃ

НјвЛВНЗжЮіЙЋЫОНќЪЎФъвдРДЕФРњЪЗВЦЮёБЈБэЃЌећЬхРДПДгЏРћВЛЪЧКмЮШЖЈЁЃГЄЦкРДПДгЏРћФмСІвЛАуЁЃвЕЮёЬхСПНќ5ФъРДгаЙ§жаЫйдіГЄЃЌНќФъРДПЊЪМТ§ЫйдіГЄЁЃРћШѓНќ5ФъРДгаЙ§Т§ЫйдіГЄЃЌНќФъРДПЊЪМЮЎЫѕЁЃЦфзюаТгЏРћдЄВтЯдЪОЃЌРћШѓдіЫйЛсгаЫљдіГЄЁЃ

ВЦБЈЬхМьЙЄОпЯдЪОЃК

- НЈвщЙизЂЙЋЫОЯжН№СїзДПіЃЈЛѕБвзЪН№/СїЖЏИКеЎНіЮЊ31%ЁЂНќ3ФъОгЊадЯжН№СїОљжЕ/СїЖЏИКеЎНіЮЊ7.71%ЃЉ

- НЈвщЙизЂЙЋЫОеЎЮёзДПіЃЈгаЯЂзЪВњИКеЎТЪвбДя21.98%ЃЉ

- НЈвщЙизЂЙЋЫОгІЪееЫПюзДПіЃЈгІЪееЫПю/РћШѓвбДя1165.18%ЃЉ

ЗжЮіЪІЙЄОпЯдЪОЃКжЄШЏбаОПдБЦеБщдЄЦк2024ФъвЕМЈдк19.84вкдЊЃЌУПЙЩЪевцОљжЕдк0.87дЊЁЃ

жиВжЯУУХЯѓгьЕФЧАЪЎДѓЛљН№МћЯТБэЃК

ГжгаЯУУХЯѓгьзюЖрЕФЛљН№ЮЊеаЩЬаХгУдіЧПеЎШЏAЃЌФПЧАЙцФЃЮЊ2.17вкдЊЃЌзюаТОЛжЕ1.085ЃЈ4дТ24ШеЃЉЃЌНЯЩЯвЛНЛвзШеЩЯеЧ0.1%ЃЌНќвЛФъЩЯеЧ3.1%ЁЃИУЛљН№ЯжШЮЛљН№ОРэЮЊыјдНЁЃ

вдЩЯФкШнгЩжЄШЏжЎаЧИљОнЙЋПЊаХЯЂећРэЃЌгЩЫуЗЈЩњГЩЃЈЭјаХЫуБИ310104345710301240019КХЃЉЃЌгыБОеОСЂГЁЮоЙиЃЌШчЪ§ОнДцдкЮЪЬтЧыСЊЯЕЮвУЧЁЃБОЮФЮЊЪ§ОнећРэЃЌВЛЖдФњЙЙГЩШЮКЮЭЖзЪНЈвщЃЌЭЖзЪгаЗчЯеЃЌЧыНїЩїОіВпЁЃ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP