万联证券股份有限公司黄婧婧近期对华润三九进行研究并发布了研究报告《点评报告:CHC业务实现快速增长,费用优化》,本报告对华润三九给出买入评级,当前股价为58.78元。

华润三九(000999)

报告关键要素:

2024年4月19日,公司发布2024年一季报。2024Q1,公司实现营业收入72.94亿元(+14.82%),归母净利润13.64亿元(+18.49%)、扣非归母净利润13.28亿元(+17.38%)。

投资要点:

CHC业务实现快速增长,处方药业务保持良性发展态势。核心CHC健康消费品业务持续丰富品牌矩阵,实现快速增长。消费者需求持续、感冒高发期的延续助推999感冒灵的市场需求释放,实现较好增长。999感冒药品牌力提升带动其他细分品类产品如999抗病毒口服液、999板蓝根颗粒、999小柴胡颗粒强势崛起;处方药业务持续丰富产品线,国药业务持续稳固业务发展基础,积极应对配方颗粒业务多地区带量联动采购工作,业务保持良性发展态势。

昆药集团融合工作稳步推进。完成昆药集团和公司百日融合、一年融合,为三年融合工作奠定深厚基础。昆药集团发布未来五年(2024年-2028年)的战略发展规划,重点打造以三七系列产品为核心的慢病管理以及以“昆中药1381”系列为核心的精品国药两大平台。昆药集团推出“777”全新品牌,以血塞通口服产品为基础,逐步拓展到健康管理、疾病预防、严肃治疗及病后康复等全系列产品线,并将三七应用延伸在口腔护理、美容护肤等大健康领域。渠道方面,完成全国范围内的零售、医疗体系昆药销售渠道整合建设,实现从多级渠道到聚焦重点主流客户重点管控,三九商道与昆药商道实现合作共赢。

持续进行创新药、改良创新药、仿制药、经典名方等的开发或引进。截至2024Q1,公司中药研发管线布局包括治疗急性缺血性脑卒中的KYAZ01-2011-020(昆药集团),处于临床2期阶段;治疗痛风的改良型新药KYAH02-2020-149(昆药集团),处于IND受理阶段;呼吸、心脑、消化等治疗领域的在研经典名方三十余首,提交上市申请4首,其中苓桂术甘颗粒于3月29日获批。

数据来源:携宁科技云估值,万联证券研究所

费用优化。2024Q1,公司实现毛利率53.42%(下降0.65个百分点),净利率19.92%(上升0.57个百分点)。费用率方面,销售费用率21.41%(减少0.69个百分点)、管理费用率4.64%(减少0.22个百分点)、财务费用率-0.32%(减少0.21个百分点),三项费用率合计25.73%(减少1.12个百分点)。

盈利预测与投资建议:公司是中药OTC行业龙头,OTC多个细分品类在行业领先,公司持续夯实OTC业务行业地位,实现稳步增长;昆药融合进展持续推进,业务聚焦老龄化赛道,在公司渠道赋能下有望实现稳步发展。基于公司业务发展以及新发布的业绩报告,我们预计公司,2024/2025/2026年营业收入分别为291.91亿元/335.09亿元/372.84亿元,对应归母净利润为33.90亿元/38.45亿元/42.63亿元,对应EPS3.43元/股、3.89元/股、4.32元/股,对应PE为17.39/15.32/13.82(对应2024年4月23日收盘价59.64元)。基于公司是中药OTC龙头,品种和品牌拓展能力强,维持“买入”评级。

风险因素:配方颗粒和中成药集采超预期风险,昆药融合不达预期风险,研发进展不达预期风险等

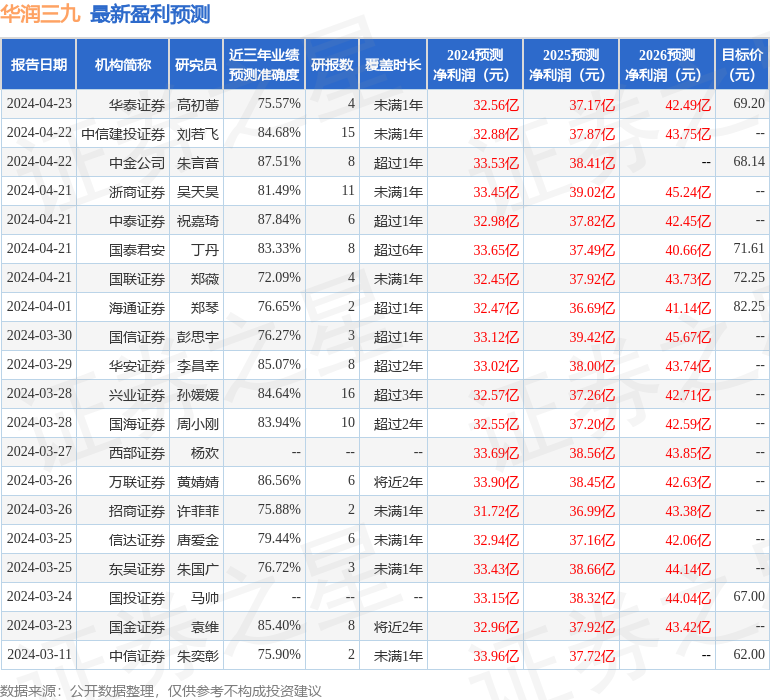

证券之星数据中心根据近三年发布的研报数据计算,中泰证券祝嘉琦研究员团队对该股研究较为深入,近三年预测准确度均值高达87.84%,其预测2024年度归属净利润为盈利32.98亿,根据现价换算的预测PE为17.6。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级19家,增持评级2家;过去90天内机构目标均价为70.95。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP