平安证券股份有限公司闫磊,付强,黄韦涵,王佳一近期对中科曙光进行研究并发布了研究报告《业绩稳步增长,有望受益于算力需求释放》,本报告对中科曙光给出增持评级,当前股价为44.67元。

中科曙光(603019)

事项:

公司公告2023年年报。2023年,公司实现营业收入143.53亿元,同比增长10.34%;实现归母净利润18.36亿元,同比增长18.88%。2023年利润分配预案为:拟每10股派1.70元人民币现金红利(含税)。

平安观点:

公司业绩实现稳步增长。根据公司公告,2023年,公司实现营业收入143.53亿元,同比增长10.34%;实现归母净利润18.36亿元,同比增长18.88%,公司2023年收入、利润均实现稳步增长。分业务来看,2023年,公司IT设备业务、软件开发和服务业务分别实现收入127.80亿元、15.67亿元,同比增长11.63%、0.75%。费用端,2023年,公司期间费用率为15.90%,较上年提升1.02个百分点,主要由研发费用率提升所致。2023年,公司实现毛利率26.26%,与上年持平,实现归母净利润率12.79%,较上年提升0.92个百分点。公司在报告期内持续专注于主营业务的生产经营并致力于为客户提供优质服务,通过持续研发投入,提升产品品质,深化营销服务,公司整体竞争力不断提高,我们看好公司未来的发展。

公司高度注重研发,高端计算机核心竞争力持续提升。公司始终专注于高端计算机等核心产品的研发工作,目前已掌握大量核心关键技术,拥有高端计算机系统研发能力和持续创新能力。2023年,公司研发费用为13.16亿元,同比增长19.07%,研发费用率为9.17%,较上年同期提升0.67个百分点。基于国产处理器的高端计算机、IO模块、内置主动管控固件的募投项目顺利完成,公司面向金融等行业推出结合行业应用场景的智能一体机产品并在多家客户落地,并在部件性能管理、产品稳定性、高速互联等方面持续提高产品性能,全面升级高端计算机的可扩展能力和可管理能力,技术优势及产品影响力逐步提升。目前,公司的高端服务器产品已涵盖浸没液冷、冷板液冷等产品形态,具有节能高效、安全稳定、高度集成等特点。随着国产化替代政策的深入,公司推出的

国产高端计算机产品,已广泛应用于运营商、金融、能源、互联网、教育等行业客户,覆盖基础设施、电子政务、企业信息化和城市信息化等领域。公司高端计算机产品体系逐渐完善,有望为公司发展提供持续稳定支撑。

人工智能及液冷技术浪潮将驱动公司发展。AI方面:人工智能加速发展带动算力需求的提升。2023年,工信部等六部门印发的《算力基础设施高质量发展行动计划》提出,2025年我国算力规模将超过300EFLOPS,智能算力占比达到35%。政府端,多地发布智算中心发展规划,上海市计划2025年智能算力占比达到总算力的50%以上;企业端,国务院国资委人工智能专题推进会提出中央企业加快布局和发展智能产业,夯实发展基础底座,加快建设一批智能算力中心。面对智算中心等大规模建设需求,公司深度参与数字基础设施建设,同时不断提升智算中心解决方案综合能力,凭借分布式全闪存储、浸没式液冷、计算服务等多项优势赋能多区域多行业数智化发展。人工智能发展带来智能算力需求释放将进一步打开公司的成长空间。液冷方面:根据IDC发布的《中国半年度液冷服务器市场(2023上半年)》,2023年上半年,我国液冷服务器市场规模已达6.6亿美元,同比增长283.3%,预计全年将达到15.1亿美元;IDC预测,2022-2027年,我国液冷服务器市场年复合增长率将达到54.7%,到2027年,我国液冷服务器市场规模将达到89亿美元。公司子公司曙光数创是国内唯一实现浸没相变液冷技术大规模商业化部署的企业。根据赛迪顾问《2023中国液冷应用市场研究报告》显示,2021年至2023年上半年,曙光数创以平均58.8%的市场份额,位列中国液冷数据中心基础设施市场部署规模第一,多年稳居行业头名。随着我国乃至全球液冷数据中心解决方案占比的不断提升,公司有望凭借领先的液冷技术深度受益。

投资建议:根据公司2023年年报,我们调整业绩预测,预计公司2024-2026年归母净利润分别为23.03亿元(前值为25.19亿元)、29.08亿元(前值为32.16亿元)和37.43亿元(新增);EPS分别为1.57元、1.99元和2.56元,对应4月19日收盘价的PE分别为28.4、22.5和17.5倍。公司是国内领先的ICT基础设施解决方案提供商,高度注重研发,高端计算机核心竞争力持续提升,2023年经营业绩实现稳步增长。未来,公司将持续受益于人工智能、液冷技术的发展。我们看好公司的未来发展,维持“推荐”评级。

风险提示:1)AI业务发展不达预期的风险。面对智算中心等大规模建设需求,公司不断提升智算中心解决方案综合能力,但如果公司智算中心解决方案综合能力提升不达预期,则公司AI业务发展将存在不达预期的风险。2)液冷业务发展不达预期的风险。当前,公司液冷技术在国内处于领先地位,但若公司不能持续保持液冷技术迭代或技术迭代不及时,则公司液冷业务将存在发展不达预期的风险。3)市场竞争加剧的风险。公司高性能计算板块面对的国内外竞争对手较多,在新基建的大背景下,如果公司不能抓住市场机会,可能被竞争对手甩开。

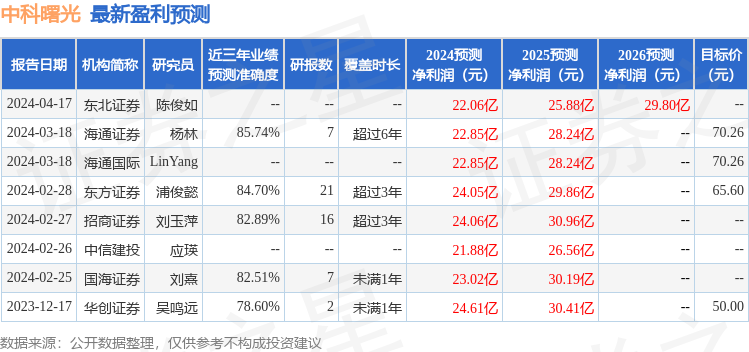

证券之星数据中心根据近三年发布的研报数据计算,海通证券杨林研究员团队对该股研究较为深入,近三年预测准确度均值高达85.74%,其预测2024年度归属净利润为盈利22.85亿,根据现价换算的预测PE为28.63。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级9家;过去90天内机构目标均价为67.41。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP