��֤ȯ֮�ǹ����������������ڹ������£�301162������2023���걨�����ݲƱ���ʾ�����������й�������Ӫ�վ�����ͬ��˫˫������������������ĩ����˾Ӫҵ������4.56��Ԫ��ͬ������26.89%����ĸ������8424.65��Ԫ��ͬ������25.59%�������������ݿ������ļ���Ӫҵ������1.47��Ԫ��ͬ������5.56%�����ļ��ȹ�ĸ������3242.5��Ԫ��ͬ������6.11%��

�����ݵ��ڴ��������ʦ��Ԥ�ڣ���ǰ����ʦ�ձ�Ԥ��2023�꾻����Ϊӯ��9250��Ԫ���ҡ�

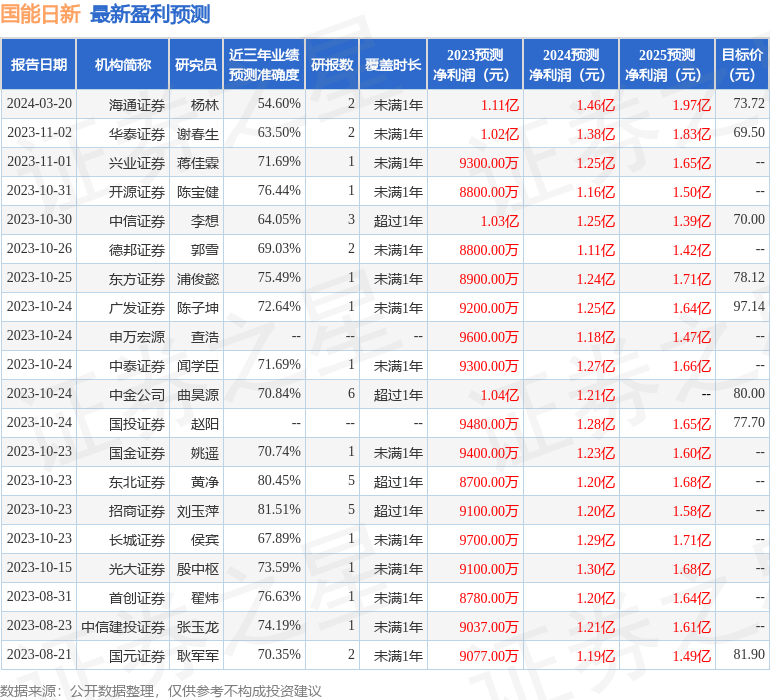

��������ϸ��Ԥ����Ϣ��

���βƱ������ĸ�������ָ�����һ�㡣���У�ë����67.55%��ͬ����1.42%��������17.95%��ͬ�ȼ�3.13%�����۷��á��������á���������ܼ�1.52��Ԫ������ռӪ�ձ�33.26%��ͬ����6.16%��ÿ�ɾ��ʲ�10.8Ԫ��ͬ�ȼ�23.8%��ÿ�ɾ�Ӫ���ֽ���0.68Ԫ��ͬ�ȼ�19.06%��ÿ������0.85Ԫ��ͬ����14.86%���������ָ����±���

֤ȯ֮�Ǽ�ͶȦ�Ʊ�����������ʾ��

�ʲ��������棬��˾�ֽ��ʲ��dz���������˾Ӧ���˿������ϴ������걨����걨�в鿴�û����Ŀ��������Ϣ����һ�Ǽ��ᣬ���ڴ�����ղ��صĿ��˾һ��������������ɲ鿴����Ľ����������ģ���������Ӧ���˿����䣬���������Ƿ�˶��ٳ�ʱ���ˣ�һ��ֶ���һ�����ڵģ������һ���Ӧ���˿�ռ�Ƚϸ�����Ҫ�ص�ע�⡣

��ծ״�����棬��˾�����ֽ�����ڶ�ծ��ԣ��������ծѹ����ע�˾��������Ӧ���˿�Ĺ��ɡ�

Ӫ�շ������棬��˾����һ����ȱ������ֽ���Ϊ������Ӫ���ֽ�������������ƥ�䣬���ⲻ��

��Ӫ��֧���棬��˾�з�������������ģ�ϴ��ܱȽ������з����ص��ע��˾��Ʒ�ͷ����з����ڡ���˾��Ӫ�������з��ϵijɱ����١�

�ӹ�˾��һ��IJ�����������ӯ���������棬��Ӫҵ���ڲ�ҵ����λ�ϸߣ������Ȩ��Ӫ�������ϵ�Ͷ��ϴ�

��һ��������˾��ʮ����������ʷ��������������ӯ������һ�㡣ҵ��������5�����й����������������5�����й�������������������ʼ����������

�Ʊ���칤����ʾ��

����ʦ������ʾ��֤ȯ�о�Ա�ձ�Ԥ��2024��ҵ����1.46��Ԫ��ÿ�������ֵ��1.47Ԫ��

�زֹ������µ�ǰʮ�������±���

���й����������Ļ���Ϊ������̼�к�������A��Ŀǰ��ģΪ15.57��Ԫ�����¾�ֵ0.5016��4��12�գ�������һ�������µ�1.12%����һ���µ�26.61%���û������λ�����Ϊ�Խ� ���N��

�����֪��������ע�˹�˾�������⣺

�ʣ���˾����Ԥ�⡢��������ҵ���� 2023��Ľ�չ�����Σ�

�𣺸��ݹ�����Դ�ֽ��ڷ����ġ�2023 ��ȫ��������ҵͳ�����ݡ�����2023 �������罨���������ʾ��2023 ���硢�������װ���г����ٽ� 2022 ���ʵ�ַ���ʽ����������������Դװ���г������Ƚϸߵ�Ӱ�죬��˾ 2023 ���ڹ���Ԥ�⡢��������ҵ����г���չ������á�����������ݾ��������ע��˾������ָ����Ϣ��¶ƽ̨����ع��档

2����˾����Ԥ������վ�����ģ�������ʵ������Σ����� 2022 ��ף���˾���������Դ��վ����Ϊ 2,958 �ҡ������ͻ������ʷ��棬���ݹ�˾ͳ�ƣ����� 2023 ��������ĩ��˾ͳ�ƵĹ���Ԥ��ҵ��������ά���� 95%���ϡ�3����˾���չ�� 2024 ������Դװ���г��ı仯��������� 2024 ��ȫ����Դ�������龫���ҽ��ӿ칹�����͵���ϵͳ��2024 ��ȫ����硢�������װ�� 2 ��ǧ�����ҡ����⣬�����й�������ҵ���ϻᷢ���ġ�2023-2024 ���ȫ�������������Ʒ���Ԥ�ⱨ�桷��ʾ��2024 ���ȫ������װ������Ԥ�ƴﵽ 32.5 ��ǧ�ߣ�ͬ������ 12%���ҡ����У�ú�� 12 ��ǧ�����ң�ռ��װ�����ؽ��� 37%��������� 5.3 ��ǧ�ߡ�����̫���ܷ��� 7.8 ��ǧ�ߣ���������̫���ܷ���ϼ�װ����ģ������ú��װ��������Ԥ��������ζ�� 2024 ������Դװ���г��������Ƚ���չ̬�ƣ�������ҵ�仯����������������ע������Դ�ַ��������װ�����ݡ�4�����Ҫ˵����˾�ڵ�������������ص�ʡ�ݡ�����������չ�������˾��Ʒ�Ķ�λ����˾Ŀǰ����������Դ��������ֻ�����ʵ�ֳ����ڡ���������е�ʡ�ݣ���ɽ�������ࡢɽ�����㶫��������������ͻ������ƹ㲢ʵ�����ۡ����ݹ��ҷ���ί����Դ�������·��ġ����ڽ�һ���ӿ�����ֻ��г����蹤����֪ͨ�������İ���ġ�2023��813�ţ��У�������δ����ʡ/������������г��½ν�������δ����˾��������ʡ�����������ߵķ����������������ʱ���в�Ʒ�з����ƹ����۹�������Ʒ��λ���棬���ݹ�˾�ڵ��������г�����ͨ���Բ�����������û��ĺ���ʹ����е��з������ڹ�˾��������㷨�ȷ���ĺ�������������չ����������Դ���볤�������и�ʡ�ݵĵ���������ͨ����ͻ��ṩ������������۵ȶ�ά�Ⱥ��ĵײ����ݵ�Ԥ������ײ��Է���������������������������õIJ���������ף������������档5�����Ҫ˵����˾���ڹ���ҵ���ܵ���Ŀ��Ͷ����Ӫҵ��Ŀ�������˾����δ���Ը��ɶ˲��ִ�����ҵ����г��ڷ�չ�滮���� 2023�� 7 �³������º����ǻ���Դ���Ϻ�������˾��Ϊ���ҵ��ʵʩ���壬�ﱸ���������ҵ����ҵ���ȸ��ɲ��û��ṩ����ҵ���ܡ��ֲ�ʽ�����������Ͷ�ʽ�����Ӫҵ��ҵ���ص�����ͨ��Ͷ������Ӫ����ҵ���ܡ��ֲ�ʽ����ȿɿظ�����Դ������������Ŀ��Ӫ���鼰���ݣ������Ż���˾������Ӫ�����㷨����һ�����ƹ�˾����糧ƽ̨��Դ���裬Ϊδ����˾����糧��Ԫ����ֵ��Ӫҵ����۱����顣��Ͷ��ҵ��չ�����У���˾����������ҵ���ʽ�滮�����������漰Ͷ������Ŀ�Ĺ�ģ��6�����Ҫ���ܹ�˾ 2024 ������ض������� �ɹ�Ʊ����Ŀ�������չ�������˾ʵ����ʼ�տ��ò��ᶨ֧�ֹ�˾δ���ķ�չ������ȫ���Ϲ����ηǹ���������Ŀ�����ض������� �ɹ�Ʊ����������� 2 �� 8 �ջ�ùɶ��������ͨ������������������֤ȯ���������ͨ�����й�֤ȯ�ල����ίԱ������ͬ��ע�������ʵʩ����˾�������ƽ����ηǹ��������������ع���������������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP