��֤ȯ֮�ǹ������������������������飨300416������2023���걨�����ݲƱ���ʾ��������������������Ӫ�վ�����ͬ��˫˫������Ӧ���˿�������������������ĩ����˾Ӫҵ������21.17��Ԫ��ͬ������17.26%����ĸ������3.14��Ԫ��ͬ������16.44%�������������ݿ������ļ���Ӫҵ������5.9��Ԫ��ͬ������8.24%�����ļ��ȹ�ĸ������9395.52��Ԫ��ͬ������3.03%��

�����ݵ��ڴ��������ʦ��Ԥ�ڣ���ǰ����ʦ�ձ�Ԥ��2023�꾻����Ϊӯ��3.33��Ԫ���ҡ�

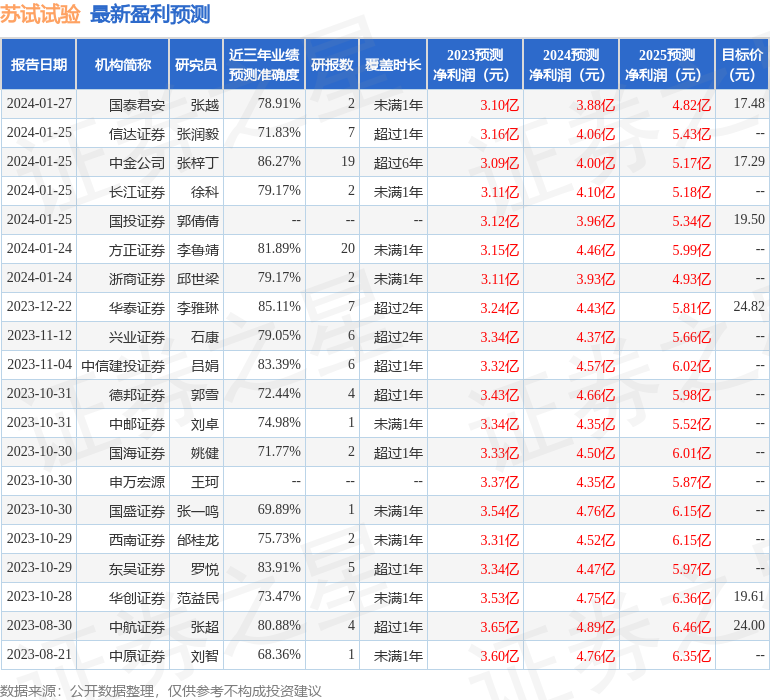

��������ϸ��Ԥ����Ϣ��

���βƱ������ĸ�������ָ������мѡ����У�ë����45.6%��ͬ�ȼ�2.27%��������17.42%��ͬ����0.91%�����۷��á��������á���������ܼ�3.92��Ԫ������ռӪ�ձ�18.5%��ͬ�ȼ�11.1%��ÿ�ɾ��ʲ�4.97Ԫ��ͬ�ȼ�12.15%��ÿ�ɾ�Ӫ���ֽ���0.73Ԫ��ͬ�ȼ�39.8%��ÿ������0.62Ԫ��ͬ����10.12%���������ָ����±���

֤ȯ֮�Ǽ�ͶȦ�Ʊ�����������ʾ��

�ʲ��������棬��˾Ӧ���˿������ϴ������걨����걨�в鿴�û����Ŀ��������Ϣ����һ�Ǽ��ᣬ���ڴ�����ղ��صĿ��˾һ��������������ɲ鿴����Ľ����������ģ���������Ӧ���˿����䣬���������Ƿ�˶��ٳ�ʱ���ˣ�һ��ֶ���һ�����ڵģ������һ���Ӧ���˿�ռ�Ƚϸ�����Ҫ�ص�ע�⡣�����������С�Ĵ��������������Ļ�ƴ��������ǻ�Թ�˾����������ɼ������Ļ����Ŀ���ڹ�˾���걨��ͨ�����д�����ղ�ͬ�����ȷ����������Ҫ���걨����������鿴�������ݡ���˾�̶��ʲ������Ӫ�չ�ģ�ϴ����ص������˾�̶��ʲ��������۾�һ������Թ̶��ʲ�һ����֧������Ȼ����л�ƴ����ķ���������100����һ̨�豸������ÿ��20���Ӫҵ�ɱ����������5����걨�У���ֹȫ������һ���е�������ֵ�Ƚ��ѿ�����һ��ƽ�������ķ���������Ȥ�Ŀ������걨�п��¹�˾�Ƚ���ϸ���۾ɷ�������ʱ��ȽϹ��֣�����ͨ���ӳ��ʲ����۾��������ߵ�ǰ����Ķ��������Թ�ע�۾ɷ�����ʱ�������Ƿ��ʣ�����ͨ�������۾���߶����������ҵ���ص��ע��˾�����ʲ����������ơ�

Ӫ�շ������棬��˾����һ����ȱ������ֽ���Ϊ������Ӫ���ֽ�����������ƥ�䡣

��Ӫ��֧���棬��˾�ʱ���֧���Ӫҵ�ɱ��ϴ����ص��ע�ʱ���֧��Ŀ�Ƿ�������Լ��ʱ���������������⡣��˾�������ʱ���֧���ͣ�������������棬���о�һ��Ͷ����Ŀ�����Լ���չ�������˾��Ӫ�������з��ϵijɱ����١�

�ӹ�˾��һ��IJ�����������ӯ���������棬��Ӫҵ���ڲ�ҵ����λ�ϸߣ������Ȩ��Ӫ�����в�СͶ�룬��ҵ��һ������ѹ����

��һ��������˾��ʮ����������ʷ��������������ӯ������һ�㡣ҵ�������������5�����й�����������������ӯ��Ԥ����ʾ���������ٻ�����������

�Ʊ���칤����ʾ��

����ʦ������ʾ��֤ȯ�о�Ա�ձ�Ԥ��2024��ҵ����4.0��Ԫ��ÿ�������ֵ��0.79Ԫ��

�ز����������ǰʮ�������±���

���������������Ļ���Ϊ�������Ļ��A��Ŀǰ��ģΪ58.17��Ԫ�����¾�ֵ1.1933��3��29�գ�������һ����������0.52%����һ���µ�2.09%���û������λ�����Ϊ��ѿ�� ��¬u��

�����֪��������ע�˹�˾�������⣺

�ʣ���˾ 2023 �����ҵ���������

�𣺹�˾ 2023 ��ȫ��Ӫҵ���� 21.17 ��Ԫ��ͬ������ 17.26%����ĸ������ 3.14 ��Ԫ��ͬ������ 16.44%���۷ǹ�ĸ������ 2.80��Ԫ��ͬ������ 17.08%��

�ְ�������������豸���� 7.53 ��Ԫ��ͬ������ 23%��������ɿ�������������� 10.03 ��Ԫ��ͬ������ 19.45%�����ɵ�·��֤������������� 2.57 ��Ԫ��ͬ������ 2.34%��������������������豸ë���� 32.76%��ͬ���½� 1.01%��������ɿ����������ë���� 58.80%��ͬ������ 1.85%�����ɵ�·��֤���������ë���� 43.28%��ͬ���½� 13.80%�������ʻ���Q�Ϻ������豸��λ�����������24 �����롢������������Ϻ����ص��豸Ԥ�ƶ����Ȼ�����λ����װ������ɣ���������ʼ½���ͷŲ��ܣ��Ϻ����ؼ������̼������ƣ����������������裬�豸������������ӯ���������������ơ�Q�ɶ�ʵ�����������½�ԭ�����������������˾��Ҫʵ���Ҿ�Ӫ������ܣ��ɶ�ʵ���Ҿ������½���Ҫ����Ϊ��Ǩ�³��ء���������ʵ���ҡ��豸Ͷ�����ӵ�Ӱ�죬���ѽ�����������ڣ����������ʽ�����ơ���˾���ݡ���������������Ҫʵ�������������������Q����һ������Դ������ͨ�ŵȰ��ֲ������������Σ�23 ������Դ�����������ٽϸߣ���˾�������������졢������������������Դ�����ģ����ҿ������߳�ȥս�ԣ��ィ̩��ʵ���ң���ҵ�����������졣ͨ�š����պ���Ȱ�鱣��ƽ��������Q�Ϻ����ؿͻ��ṹ�Ƿ�仯������оƬ�ȿͻ�����������Ϻ����ؿͻ��ṹû�нϴ�仯���������������IJ������ƣ������¿ͻ����ӡ��������г����������������ɼ�������Ҳ�ڲ��Ϸ�չ�С�Q��˾��ļͶ��Ŀ�Ƿ��и��£���˾ļͶ��Ŀ��������ʵʩ�У�����Դ������Ʒ�������������Ŀ����� 79%�Ľ��ȣ�����Ҳ�������г��������Ͷ�������ʽ𣬵�����ƶ�ͨ�����ܼ�⼼������ƽ̨��Ŀ����������ɣ�����ʽͶ����Ӫ��Q��˾ 24 �������豸���������ҵ���չ�������Ⲽ��ս�Թ滮����˾�豸�����ٽ������ȶ�������23 ���������ٽϸ���Ҫ������Դ�ͼ�������ͻ���Ծ���������������������������ɵ�·��֤�������������꽫��ʼ�ͷŲ��ܡ���˾����������ҵ��չ���Կͻ�Ϊ�������Ӻ���ʵ���Ҳ��֣��ṩ�ͽ�ʽ��һվʽ�ۺ��������Q��˾�豸ë�����»�ԭ�������豸�ͻ��ṹ��������Է����ë��������ԭ�������豸ë�������Ʒ�ṹ��һ������ԣ�23 ���豸ë�����»� 1.01%���������������������豸������Դ�������������ҵռ���������ԣ�������ҵ����ƽ�ȡ���˾��ּ������죬�һ�廯�ۺ��������ƽ̨�����ֻ��Է���ë���ʶ�̬ƽ�⡣Q��˾δ�����Ӳ�����������չ�ƻ�����˾�����ݾ�������ۺϿ������Ӳ���������������ҵ��רҵ���ص㡢�˲ŵȷ��������չ������ϸ����ҵ��������Դ�����պ��졢ҽ����е���ƶ�ͨ�ŵ�������չ���ḻʵ����רҵ�����������Ծ�ƥ�����ҵ�ͻ�����Q��˾����Դ��������չ�� evtol �����������˾����Դ���������Ҫ�������⣬ר�����������������ƣ�������������ͨ�ģ�Ӧ������Ҳ��������չ��Q��˾Һѹ������ϵͳ�Ľ�չ���г�����Ԥ�ڣ�Һѹ������ϵͳһֱ�ǹ�˾�����ƵIJ�Ʒ֮һ������������Ƶ�ʵ͵��ص㣬��ҪӦ���ڵ��������������ȴ������飬���Ź��ڹ�ҵ�����㲿���������ͼ���ˮƽ����������˾��Һѹ������ϵͳ���з���ȡ��һ������ͻ�ƣ��ḻ�˲�Ʒ�ߣ���˾�������Ӵ��з����ȣ����������г���Χ��Q��˾ 24 ���ʱ���֧�ƻ�����˾��������н���ʽͶ�룬��Ҫʵ�����ѻ�����ɳ�����������ʼ½���ͷŲ��ܣ�����������������չ�滮���ͻ���������豸Ͷ�뼰ר���������衣Q��˾�ڵͿվ��á������ǡ������˵�����IJ��֣���˾��Ϊ�ͻ��ṩ��оƬ���������ն�������Ʒȫ��ġ�ȫ��ҵ���Ļ�����ɿ���һվʽ�ۺ��������רҵ�����Ǹ��ǵģ���˾����Ӧ�ö���ҵ�ķ�չ��������ר�������������չ������������������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ��뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP