据证券之星公开数据整理,近期海油工程(600583)发布2023年年报。根据财报显示,本报告期中海油工程营收净利润同比双双增长,三费占比上升明显。截至本报告期末,公司营业总收入307.52亿元,同比上升4.75%,归母净利润16.21亿元,同比上升11.08%。按单季度数据看,第四季度营业总收入97.89亿元,同比下降0.95%,第四季度归母净利润2.48亿元,同比下降60.26%。

该数据低于大多数分析师的预期,此前分析师普遍预期2023年净利润为盈利20.1亿元左右。

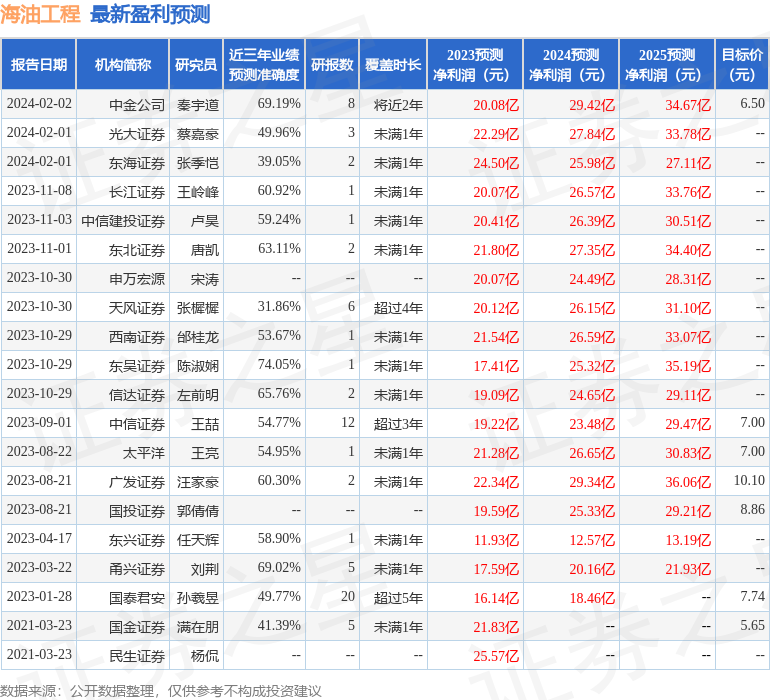

以下是详细的预测信息:

本次财报公布的各项数据指标表现尚佳。其中,毛利率10.75%,同比增19.58%,净利率5.3%,同比增7.26%,销售费用、管理费用、财务费用总计2.87亿元,三费占营收比0.93%,同比增58.73%,每股净资产5.61元,同比增4.61%,每股经营性现金流1.16元,同比增54.67%,每股收益0.37元,同比增12.12%。具体财务指标见下表:

财务报表中对有大幅变动的财务项目的原因说明如下:

- 货币资金变动幅度为103.52%,原因:加强现金流管理,工程回款良好,货币资金较期初有所增长。

- 预付款项变动幅度为-57.81%,原因:新增预付账款较少,且按权责发生制确认工作进度冲减部分预付账款。

- 合同资产变动幅度为-40.83%,原因:公司持续做好项目收款跟踪,满足里程碑点及时开票,合同资产科目较期初减少。

- 一年内到期的非流动资产变动幅度为-48.35%,原因:大额存单重分类至一年内到期。

- 其他流动资产变动幅度为104.96%,原因:增值税重分类金额变动。

- 债权投资变动幅度为621.05%,原因:本年新购置大额存单。

- 使用权资产变动幅度为142.66%,原因:租赁业务增加。

- 递延所得税资产变动幅度为54.38%,原因:预提暂估费用确认的递延所得税资产。

- 短期借款变动幅度为-100.0%,原因:偿还到期借款。

- 应付票据变动幅度为68.58%,原因:开具票据支付分包款。

- 合同负债变动幅度为-49.78%,原因:随着工作量增加,项目预收工程款随成本进度结转至收入。

- 应交税费变动幅度为90.89%,原因:企业所得税金额影响,盈利增加且未弥补亏损上年全部弥补完毕。

- 一年内到期的非流动负债变动幅度为-81.94%,原因:到期偿还人民币贷款1.3亿元、到期偿还美元贷款0.20亿美元以及租赁合同到期结算综合影响。

- 长期借款变动幅度为37.81%,原因:取得人民币借款1.3亿元,到期偿还美元贷款0.10亿美元。

- 租赁负债变动幅度为359.13%,原因:本年租赁业务增加,导致租赁负债余额高于上年末。

- 递延所得税负债变动幅度为-58.35%,原因:本年单体报表递延所得税资产与递延所得税负债按净额列示影响。

- 总资产变动幅度为1.44%,原因:加强现金流管理,可用资金增加。

- 负债总额变动幅度为-2.86%,原因:本年随着工作量增加,项目预收工程款随成本进度结转至收入,合同负债规模较上年末有所减少。

- 归属于上市公司股东的净资产变动幅度为4.61%,原因:1)本年发放上年度现金股利4.42亿元;2)本年累计盈利,增加未分配利润16.21亿元;3)专项储备减少0.65亿元;4)其他综合收益减少0.21亿元。

- 营业收入变动幅度为4.75%,原因:随着国内外项目建设的推进,完成的总体工作量保持增长,特别是陆地建造工作量增长较快。

- 营业成本变动幅度为2.72%,原因:工作量增长使得营业成本规模自然增加,同时公司通过开展降本提质增效活动使得营业成本增幅小于营业收入增幅。

- 销售费用变动幅度为14.63%,原因:公司加大市场开发力度,市场承揽额大幅增长,销售费用相应增加。

- 管理费用变动幅度为33.26%,原因:中海福陆纳入合并范围,管理费用相应增加。

- 财务费用变动幅度为35.38%,原因:一是货币资金增加,择机开展美元高息定存,提前偿还美元贷款,利息净收入同比增加0.38亿元;二是美元兑人民币升值幅度同比减少80%,汇兑收益同比减少0.63亿元。

- 研发费用变动幅度为5.74%,原因:坚持开展科技自主创新,推进多项关键核心技术研究,研发费用呈增长趋势。

- 经营活动产生的现金流量净额变动幅度为54.67%,原因:加强项目与组织双维度现金流管理,经营活动净现金流大幅增长。

- 投资活动产生的现金流量净额变动幅度为-7.25%,原因:(1)资产投资支出同比增加3.77亿元;(2)理财投入净流出同比减少9.70亿元;(3)上年末中海福陆纳入合并范围,投资活动现金流入7.51亿元,本年无此事项。

- 筹资活动产生的现金流量净额变动幅度为-73.44%,原因:(1)报告期公司偿还2.12亿美元长期借款和3.29亿元短期借款,上年同期偿还1.98亿美元长期借款,净现金流出同比增加3.43亿元;(2)报告期派发的股利金额同比增加0.88亿元;(3)租赁业务同比上升,支付的现金同比增加0.10亿元。

- 税金及附加变动幅度为-18.72%,原因:海外项目分批出口,上年出口较本年集中,本年税金及附加同比减少。

- 其他收益变动幅度为238.57%,原因:上年同期预计并计提需返还以往年度消费税退税1.25亿元。

- 投资收益变动幅度为-62.69%,原因:上年末中海福陆纳入合并范围,一次性增利5.17亿元,剔除一次性因素本年增加0.77亿元。

- 公允价值变动收益变动幅度为867.8%,原因:理财金额增加,同时加强风险管理,优化产品底层资产配置,理财收益同比增加。

- 信用减值损失变动幅度为-395.4%,原因:本年期末对逾期应收账款进行减值测试,对尼日利亚项目单项计提信用减值损失-1.58亿元。

- 资产减值损失变动幅度为38.33%,原因:船舶备品备件减值同比减少0.56亿元,合同资产减值同比增加0.27亿元。

- 营业外收入变动幅度为-33.22%,原因:一是上年末中海福陆纳入合并范围确认负商誉0.34亿元;二是无需支付的应付款项同比增加0.09亿元;三是因供应商违约,合同赔偿收入同比增加0.05亿元。

- 营业外支出变动幅度为470.14%,原因:一是中海福陆依据仲裁申请书计提逾期利息0.16亿元;二是固定资产处置损失同比增加0.08亿元。

- 其他综合收益的税后净额变动幅度为86.46%,原因:外币报表折算和公司上年同期持有的蓝科高新股票公允价值变动综合影响。

证券之星价投圈财报分析工具显示:

资产质量方面,公司现金资产非常健康。公司应收账款体量较大。建议在年报或半年报中查看该会计项目的两个信息,其一是计提,对于大概率收不回的款,公司一般会做坏账准备,可查看计提的金额和准备估算规模。另外就是应收账款账龄,就是这笔帐欠了多少长时间了,一般大部分都是一年以内的,如果超一年的应收账款占比较高则需要重点注意。重点关注公司信用资产质量恶化趋势。

负债状况方面,注意公司报告期内应付账款的构成。

营收分析方面,公司客户集中度较高。公司最新一期年度报表的现金流为正,经营性现金流比利润高太多,建议确认原因。

经营开支方面,公司经营中用在研发上的成本不少。

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。盈利能力常年较弱,历史财报出现过经营困难的时候。业务体量近5年来有过高速增长,近年来开始中速增长。利润近5年来有过超高速增长,近年来增速爆表。其最新盈利预测显示,利润增速会有所减缓。

财报体检工具显示:

- 建议关注公司应收账款状况(应收账款/利润已达379.35%)

分析师工具显示:证券研究员普遍预期2024年业绩在22.01亿元,每股收益均值在0.5元。

该公司被1位明星基金经理持有,持有该公司的最受关注的基金经理是大成基金的徐彦,在2023年的证星公募基金经理顶投榜中排名前五十,其现任基金总规模为139.07亿元,已累计从业10年32天,擅长挖掘价值股和成长股。

重仓海油工程的前十大基金见下表:

持有海油工程最多的基金为大成睿享混合A,目前规模为45.35亿元,最新净值1.3599(3月19日),较上一交易日下跌0.4%,近一年上涨0.41%。该基金现任基金经理为徐彦。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP