据证券之星公开数据整理,近期深天马A(000050)发布2023年年报。根据财报显示,本报告期中深天马A增收不增利。截至本报告期末,公司营业总收入322.71亿元,同比上升2.62%,归母净利润-20.98亿元,同比下降1978.03%。按单季度数据看,第四季度营业总收入75.72亿元,同比上升4.66%,第四季度归母净利润-3.07亿元,同比下降23.6%。

该数据低于大多数分析师的预期,此前分析师普遍预期2023年净利润为盈利24.37亿元左右。

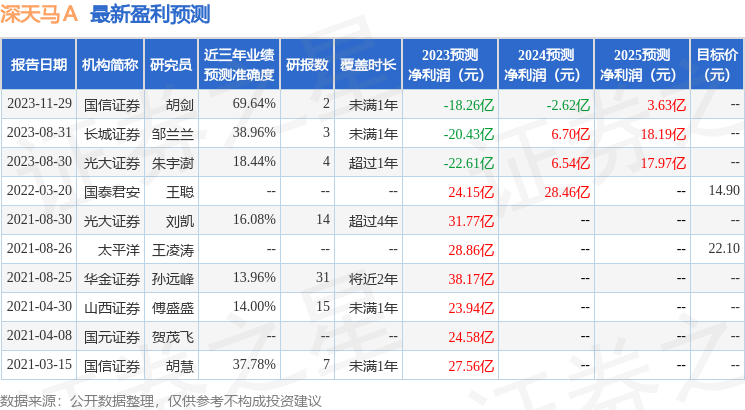

以下是详细的预测信息:

本次财报公布的各项数据指标表现一般。其中,毛利率6.78%,同比减47.48%,净利率-6.54%,同比减2022.41%,销售费用、管理费用、财务费用总计20.62亿元,三费占营收比6.39%,同比增1.42%,每股净资产11.38元,同比减7.0%,每股经营性现金流1.61元,同比增1.15%,每股收益-0.85元,同比减1979.96%。具体财务指标见下表:

财务报表中对有大幅变动的财务项目的原因说明如下:

证券之星价投圈财报分析工具显示:

资产质量方面,存货高于利润,小心存货计提冲击市值。存货的会计处理方法是会对公司当期利润造成极大冲击的会计项目,在公司的年报中通常会有存货按照不同种类的确定方法,需要在年报中搜索存货查看具体数据。公司固定资产相较于营收规模较大,建议重点分析公司固定资产质量。折旧一般是针对固定资产一次性支出过大然后进行会计处理的方法,比如100万购进了一台设备,按照每年20万的营业成本算入接下来5年的年报中,防止全部计入一年中导致利润值比较难看,是一种平滑报表的方法,感兴趣的可以在年报中看下公司比较详细的折旧方法,有时候比较过分,会有通过延长资产的折旧年限做高当前利润的动机。可以关注折旧方法和时间年限是否公允,警惕通过做低折旧提高短期利润的企业。

营收分析方面,公司最新一期年度报表的现金流为正,经营性现金流比市值高太多,建议确认原因。

经营开支方面,公司资本开支相较营业成本较大,建议重点关注资本开支项目是否合理,以及资本利润的流动性问题。公司近三年资本开支不低,风险与机遇并存,需研究一下投入项目可行性及进展情况。公司研发费用相较利润规模较大,可能比较依赖研发,重点关注公司产品和服务研发周期。

从公司近一年的财务报表来看,在盈利能力方面,近期公司主营业务盈利水平差,发展压力较大,营销竞争上的投入较大。另外,最近几年的经营业绩有较大变动,需重点关注。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。盈利能力常年较弱,历史财报出现过经营困难的时候。业务体量近5年来有过慢速增长。利润近5年来有过萎缩迹象。

财报体检工具显示:

最近有知名机构关注了公司以下问题:

问:来访投资者与公司进行交流并参观公司展厅,交流主要内容如下:

答:2023 年前三季度,中小尺寸显示领域逐步从底部持续调整进入需求温和复苏,公司运营管理的 2 条柔性 MOLED 产线的手机显示产品前三季度累计出货量同比增长超 300%,市占率国内第二。MOLED 柔性手机显示领域,公司已实现国内品牌客户全覆盖,客户粘性不断增强,同时产品规格提升趋势明显,支持多个品牌客户旗舰、高端项目首发。此外,公司 HTD、折叠产品已于 2023 年底开始陆续出货。

从技术发展趋势看,柔性 MOLED 在智能手机渗透率的持续提升是必然趋势,其中随着折叠、LTPO 等高端技术产能的释放,预计柔性高端产品的占比将呈增长趋势。根据第三方咨询机构数据,2023 年四季度末,各大品牌对柔性 OLED 面板仍保持积极的拉货节奏,供应侧 OLED 厂商稼动率维持在高水位,四季度柔性 OLED 价格整体处于涨价趋势。在智能手机面板市场逐步复苏向好的趋势下,公司将紧抓行业机遇,加快产能释放节奏更好地匹配需求,并不断技术创新,增加高规格产品的出货量,持续优化产品结构,保持良好的竞争力。2、请问公司的车载业务发展情况如何?未来有何规划?面对 2023 年大幅度的下游汽车市场调整,公司继续在车载前装市场、车载仪表市场的出货量全球第一(截至 2023 年 Q3)。2023 年前三季度,公司车载业务收入同比实现 10%增长,出货量上,LTPS 技术加快渗透,LTPS车载产品出货量同比增长近 40%;直供车厂的汽车电子业务 2023 年有数个项目已正式出货,2024 年将会规模释放,重点发力的新能源汽车业务也已在头部客户实现份额快速提升。公司累计取得的新机会项目总额保持高位,LTPS 项目金额占比近 70%,并涵盖 OLED、Local Dimming 等技术,汽车电子、新能源等业务方向,以及全景式抬头显示等前沿产品。公司车载业务稳健应对了 2023 年开年以来的市场波动,头部优势、拿单能力和看好车载显示长期发展前景的信心保持不变,为此,公司在先进产能、技术研发、商业模式等多个方面均进行了短中长期布局已投建第 8.6代线和新型显示模组产线;已投建车载显示研发中心和 Micro-LED 全制程产线,加强关键技术布局;将依托在车载显示领域的领先优势,积极赋能汽车电子和新能源汽车业务的发展,打造车载业务的新增长引擎。3、请介绍公司在 Micro-LED 领域的发展和布局。公司正在加快推进 Micro-LED 领域技术和工艺的开发,目前已在高PPI、透明、曲面、窄边框、透明度可调等技术方向取得重大突破,具备行业领先的技术能力,并已和全球头部车企、国内顶尖 PID 终端厂商、头部消费品牌客户展开创新项目合作。公司已联合众多合作伙伴发起成立了Micro-LED 生态联盟,并合资投建了从巨量转移到显示模组全制程Micro-LED 产线,该项目于 2023 年 12 月 26 日上午实现首台设备搬入,预计 2024 年将实现首样点亮并具备批量出货能力。4、请问 Mini-LED 的下游应用市场会有哪些?公司 Mini-LED 发展情况如何?显示领域下游应用场景众多,目前看在大尺寸应用领域、车载领域,Mini-LED 的需求在加速。从天马自己的业务看,Mini-LED 背光技术目前主要应用在车载显示领域,是车载显示的升级方案之一,能够与现有 LCD 流量产技术形成搭配,很好的提升 LCD 的显示产品性能。公司已有 Mini-LED技术方案实现了对海外车载大客户的出货,新项目在陆续量产推进中。5、请介绍公司的汽车电子业务。公司汽车电子业务主要面向国际头部车企直接交付车载复杂模组产品,较传统车载显示产品集成度更高,对生产工艺复杂程度和技术要求也更高。为此,公司不断提升车载复杂模组业务能力,2022 年车载软件体系能力获得 -SPICE L2 认证,车载软件质量体系达到了国际领先水平。2023 年,公司汽车电子业务已开始向国际头部客户批量交付。公司将加快在汽车电子业务的发展,继续面向全球 Top10 车厂积极开拓新客户、获取更多新项目机会,做好量产交付保障,实现稳健发展。6、公司是否会投建 8.X 代 OLED 产线?8.X 代 OLED 产线是否会对手机市场有所影响?从目前市场已知的信息看,行业上 8.x 代 MOLED 产线的目标市场更多还是聚焦在中尺寸的平板、笔电等 IT 类产品,预判对目前阶段 G6 MOLED 产线上主力生产的智能手机显示产品暂无明显影响,当然也能看到,车载领域中长期保持较好的增长,在 G6 MOLED 上也会有相关好的机遇可以把握。目前,公司对此将保持密切关注。关于未来是否会有相关新线布局,将根据公司自身的战略规划和市场需求综合考虑,还请以公司披露的信息为准。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP