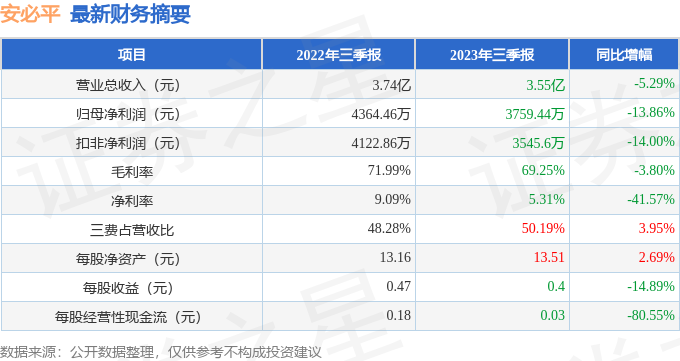

据证券之星公开数据整理,近期安必平(688393)发布2023年三季报。根据财报显示,本报告期中安必平净利润减13.86%。截至本报告期末,公司营业总收入3.55亿元,同比下降5.29%,归母净利润3759.44万元,同比下降13.86%。按单季度数据看,第三季度营业总收入1.44亿元,同比上升8.92%,第三季度归母净利润1948.98万元,同比上升130.95%。

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率69.25%,同比减3.8%,净利率5.31%,同比减41.57%,销售费用、管理费用、财务费用总计1.78亿元,三费占营收比50.19%,同比增3.95%,每股净资产13.51元,同比增2.69%,每股经营性现金流0.03元,同比减80.55%,每股收益0.4元,同比减14.89%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力较弱。业务体量近5年来有过中速增长。利润近5年来有过萎缩迹象。

财报体检工具显示:

最近有知名机构关注了公司以下问题:

问:公司在液基细胞学和HPV筛查上的优势与面临的挑战是什么?

答:细胞学要分国外和国内品牌。国外品牌目前是以美国的 BD 和豪洛捷这两家为主,集中在标杆性的大三甲医院,剩下的就是国产品牌市场。一方面由于国外品牌进入国内市场比较早,另一方面细胞学本身有不同的技术路线,国产品牌各有优势,市场集中度相对比较分散。

中国有 4 亿适龄女性需要做宫颈癌筛查,按照国家宫颈癌筛查和治疗指南建议,每3年需要进行一次筛查,临床医生建议是细胞学和HPV联检,中国每年需要检测的数量是8000万-1亿人份。目前国内宫颈癌筛查渗透率不到30%,2023 年 1 月,国家卫健委等十部门联合印发《加速消除宫颈癌行动计划(2023-2030)的通知》提出到 2025年,适龄妇女宫颈癌筛查率达到50%;到2030年,适龄妇女宫颈癌筛查率达到70%。探索运用互联网、人工智能等新技术优化宫颈癌筛查和诊疗服务流程。如果未来筛查普及率提高,市场还有很大扩容空间。公司的细胞学和 PCR 两个技术平台的产品主要集中在三级医院,对于这两个技术平台,主要是通过“试剂+制片设备+扫描仪+I判读”整体解决方案,稳固现有市场,同时向上拓展大三甲等头部医院,替代进口品牌。另外病理I很适合做大规模筛查,因为大规模筛查有一个很重要的制约因素就是病理医生人手不足,比如说像两癌筛查,非常需要用病理 I 产品去减轻病理医生的工作量,提高诊断效率以及准确性,这是我们在细胞学和 HPV 技术平台延伸的市场方向。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP