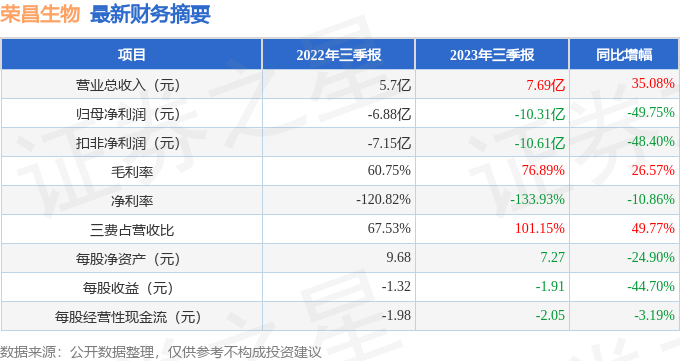

��֤ȯ֮�ǹ������������������ٲ����688331������2023�������������ݲƱ���ʾ�������������ٲ��������ղ�����������ռ���������ԡ�������������ĩ����˾Ӫҵ������7.69��Ԫ��ͬ������35.08%����ĸ������-10.31��Ԫ��ͬ���½�49.75%�������������ݿ�����������Ӫҵ������3.47��Ԫ��ͬ������58.28%���������ȹ�ĸ������-3.27��Ԫ��ͬ���½�64.36%��

���βƱ������ĸ�������ָ�����һ�㡣���У�ë����76.89%��ͬ����26.57%��������-133.93%��ͬ�ȼ�10.86%�����۷��á��������á���������ܼ�7.78��Ԫ������ռӪ�ձ�101.15%��ͬ����49.77%��ÿ�ɾ��ʲ�7.27Ԫ��ͬ�ȼ�24.9%��ÿ�ɾ�Ӫ���ֽ���-2.05Ԫ��ͬ�ȼ�3.19%��ÿ������-1.91Ԫ��ͬ�ȼ�44.7%���������ָ����±���

֤ȯ֮�Ǽ�ͶȦ�Ʊ�����������ʾ��

�ӹ�˾��һ��IJ�����������ӯ���������棬���ڹ�˾��Ӫҵ��ӯ��ˮƽ���չѹ���ϴ�Ӫ�������ϵ�Ͷ��ϴ�

��һ��������˾��ʮ����������ʷ��������������ӯ�����Ǻ��ȶ���ӯ����������һ�㣬��ʷ�Ʊ����ֹ���Ӫ���ѵ�ʱ����ҵ�����ܲ����ֹۡ�������ӯ��Ԥ����ʾ���������ٻ�����������

�Ʊ���칤����ʾ��

����ʦ������ʾ��֤ȯ�о�Ա�ձ�Ԥ��2023��ҵ����-9.5��Ԫ��ÿ�������ֵ��-1.75Ԫ��

�ز��ٲ������ǰʮ�������±���

�����ٲ��������Ļ���Ϊ����ҽ�Ʊ�����ҵ���A��Ŀǰ��ģΪ53.36��Ԫ�����¾�ֵ3.273��10��31�գ�������һ����������2.73%����һ������12.51%���û������λ�����Ϊ��������

�����֪��������ע�˹�˾�������⣺

�ʣ���˾�����ۺ����ٴ������չ��

����Ͷ�������ã�̩����������ԭ���Ը����ۺ�֢��II���ٴ����飬���о������2023��7��17���ڹ���Ȩ���ڿ�RHEUMTOLOGY���߷��������ٴ�������һ�������˫ä����ο�����յĢ����ٴ����飬ּ������̩���������Ƴ���pSS���ߵ���Ч�Ͱ�ȫ�ԡ����о�������42�������ߣ���111�ı���������䣬���ܰ�ο����160mg̩�����ա�240mg̩������Ƥ��ע�䣬ÿ��1�Σ�Ϊ��24�ܡ�24��ʱ����ο���顢160mg����240mg��ESSDI���ֽϻ��߱仯��ƽ��ֵ�ֱ�Ϊ0.6��4.55[ƽ��(S.D.)]���C3.3��2.73���C1.3��4.14��ͨ��MMRM�����ЧӦģ�ͣ����밲ο������ȣ�������ESSDI�ı仯���Խ��͡����հ�ο��������С���˷���160mg���24��ESSDI���ֽϻ��߱仯ֵΪ-4.3��PֵΪ0.002�������������ڼ䣬̩������������δ�������������ز����¼���SE�����о����۱�����̩����������pSS����ʱչʾ�������ٴ����档�밲ο����ȣ�̩�������������ڵ�12�ܺ�24�������Ը���pSS���ߵ�ESSDI���ֺ�MFI-20��������������ˮƽ����ȫ���ܣ������ز����¼������������ڼ������������¼����������ϣ�̩������������Ϊ�����ۺ���ͻ����ҩ�2022��8�£�̩�������������Ƹ����ۺ�����III���ٴ��������CDE��ͬ�⡣Ŀǰ����˾�����й���չ����III���ٴ����顣

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ��뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP