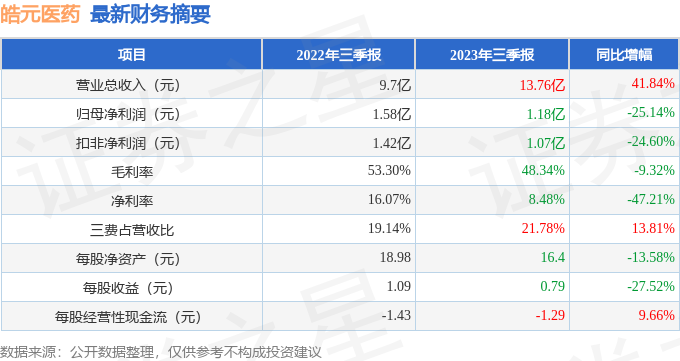

据证券之星公开数据整理,近期皓元医药(688131)发布2023年三季报。根据财报显示,本报告期中皓元医药增收不增利,应收账款上升。截至本报告期末,公司营业总收入13.76亿元,同比上升41.84%,归母净利润1.18亿元,同比下降25.14%。按单季度数据看,第三季度营业总收入4.95亿元,同比上升41.95%,第三季度归母净利润2330.88万元,同比下降43.79%。

本次财报公布的各项数据指标表现一般。其中,毛利率48.34%,同比减9.32%,净利率8.48%,同比减47.21%,销售费用、管理费用、财务费用总计3.0亿元,三费占营收比21.78%,同比增13.81%,每股净资产16.4元,同比减13.58%,每股经营性现金流-1.29元,同比增9.66%,每股收益0.79元,同比减27.52%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,盈利能力常年良好。业务体量和利润近5年来有过超高速增长,近年来开始高速增长。其最新盈利预测显示,利润增速会有所减缓。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2023年业绩在2.34亿元,每股收益均值在1.56元。

重仓皓元医药的前十大基金见下表:

持有皓元医药最多的基金为嘉实医药健康股票A,目前规模为10.51亿元,最新净值1.6635(10月30日),较上一交易日上涨3.2%,近一年下跌2.38%。该基金现任基金经理为郝淼。

最近有知名机构关注了公司以下问题:

问:公司前端分子砌块和工具化合物业务客户结构是怎样的?

答:公司分子砌块和工具化合物业务主要在药物发现阶段提供毫克到千克级的产品和技术服务。凭借在药物化学和有机合成领域的技术优势,和多年深耕小分子药物研发行业的经验,公司已经形成了一定的客户群体和市场规模,目前在全球范围内拥有约8,900家合作伙伴,是国内分子砌块和工具化合物领域较具竞争实力的参与者之一。

公司终端客户多样,以企业客户为主,包括Pfizer、JNJ、Lilly、MSD、Roche等跨国医药巨头,及美国国立卫生研究院(NIH)、清华大学、北京大学、哈佛大学、牛津大学、剑桥大学等科研院所及高等院校;并与Thermo Fisher、Sigma-ldrich、eMolecules、Namiki、VWR等海外知名药物研发试剂专业经销商建立了稳定的合作关系,持续为客户提供优质产品及科研服务。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP