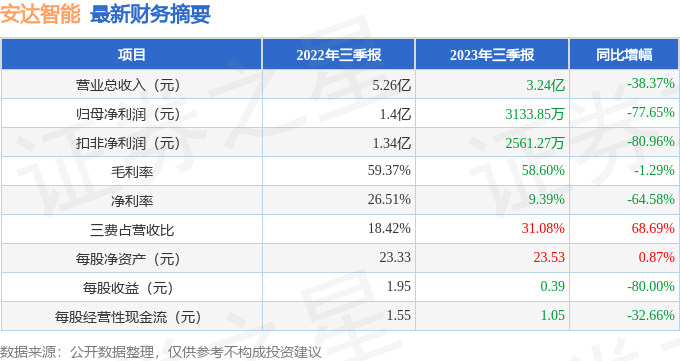

据证券之星公开数据整理,近期安达智能(688125)发布2023年三季报。根据财报显示,本报告期中安达智能净利润减77.65%,三费占比上升明显。截至本报告期末,公司营业总收入3.24亿元,同比下降38.37%,归母净利润3133.85万元,同比下降77.65%。按单季度数据看,第三季度营业总收入1.02亿元,同比下降58.6%,第三季度归母净利润46.77万元,同比下降99.41%。

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率58.6%,同比减1.29%,净利率9.39%,同比减64.58%,销售费用、管理费用、财务费用总计1.01亿元,三费占营收比31.08%,同比增68.69%,每股净资产23.53元,同比增0.87%,每股经营性现金流1.05元,同比减32.66%,每股收益0.39元,同比减80.0%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,盈利能力常年良好。其最新盈利预测显示,利润增速会有所减缓。

财报体检工具显示:

重仓安达智能的前十大基金见下表:

持有安达智能最多的基金为汇丰晋信2026周期混合,目前规模为1.0亿元,最新净值2.9694(10月30日),较上一交易日上涨0.47%,近一年上涨4.6%。该基金现任基金经理为闵良超。

最近有知名机构关注了公司以下问题:

问:公司在当前行业景气度较为低迷的背景下采取了哪些措施来稳定经营状况、规避行业依赖性带来的不利影响?

答:当前,受3C行业的影响,公司经营短期承压,但是公司抓住机遇,从人才、产品、市场等方面逆势加大投入与布局,打造未来新的成长通道。从去年上市至今,公司引入了众多研发、市场、运营的优秀人才及行业专家,不断调整壮大各组织团队及管理水平。第一,从CTO组织上看,公司成功引入了多位博士及专家人才共同打造安达核心技术研发驱动平台,主动增加了在光电学、流体力学、精密机械设计、电气、运动控制、软件、I算法、工业互联系统等基础研发项目的投入,以夯实公司基础底层技术及产品研发能力,并积极搭建新产品开发团队,加快对超快激光设备、数控机床、视觉检测等新产品的开发。第二,从CMO组织上看,公司主动加深了国内通用市场的大客户布局,同时加大了对汽车电子、新能源市场的拓展,并在医疗、半导体、Mini/Micro LED等行业战略性、持续性地投入相关资源,实现头部客户的突破及智能制造装备产业链的纵深布局。目前,除头部消费电子品牌商外,公司已与头部新能源企业、知名汽车企业、半导体设计企业等客户建立了业务合作关系。第三,从COO组织上看,公司以严格执行年度预算为重要载体,持续推进经营管理体系建设,深入开展降本增效、挖掘内部经营潜力的管理提升工作。

在当前的环境下,公司加强研发投入,为客户提供更柔性化、智能化的设备解决方案,并且公司积极拓展产品品类,加大对新能源、汽车等行业的延伸,多方面举措来提升经营韧性,规避当前行业周期性带来的不利影响。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP