中银国际证券股份有限公司林媛媛,丁黄石近期对邮储银行进行研究并发布了研究报告《息差和资产质量持续表现优异》,本报告对邮储银行给出增持评级,当前股价为4.55元。

邮储银行(601658)

邮储银行2023年前3季度业绩同比增长2.4%,营收同比增长1.2%,增速略放缓,息收入提速,息差优势延续,非息收入受手续费高基数和汇兑影响增速放缓。资产质量指标稳中向好,拨备反哺盈利,存量贷款拨备略降。公司业务扎根个人和小微,客群优势突出,息差表现、资产质量持续优于行业,财务表现不断验证基本面,是大行中成长品种,2023NPB0.60X,看好,维持增持评级。

支撑评级的要点

净息差表现持续优于行业,存款和客户优势进一步凸显

邮储银行前3季度净利息收入同比上升3.1%,增速较上半年加快0.8个百分点。前3季度净息差2.05%,同比下降18bp,测算公司3季度单季净息差2.00%,环比下降2bp,测算公司资产收益率环比持平,负债成本率环比小幅上行2bp,3季度息差基本平稳,息差表现平稳,优于行业。

手续费增速趋缓,非息收入同比负增

邮储银行前3季度净非息收入同比下降6.2%,手续费收入同比上升0.3%,增速趋缓。非息同比下降11.8%,主要汇兑净损益同比下降54.96亿元,拖累其他非息,投资收益及公允价值变动收益分别同比增加9.3%、9.6%。

规模增长提速,核心一级资本充足率环比上升

邮储银行3季度末总资产同比增长13.3%,增速较2季度上升0.6个百分点,贷、存款同比分别增长12.2%、10.0%,增速均较2季度加快0.3个百分点,债券投资同比增长18.1%,增速较2季度提升1.1个百分点。

邮储银行3季度核心一级资本充足率9.46%,同比下降9bp,加权风险资产同比增长15.0%,公司规模增速快,资本略降。

资产质量优势持续,拨备少提贡献盈利

邮储银行3季度不良率0.81%,关注贷款占比0.62%,环比均持平上季度,逾期贷款占比0.94%,环比下降2bp,资产质量稳中向好,优势持续。资产减值损失同比下降32.8%,贡献盈利,贷款拨备覆盖率363.91%,较上季度下降17.4个百分点。拨贷比2.95%,较上季度下降13bp。

估值

根据三季报,我们下调公司2023至2025年EPS预测为0.79/0.83/0.94元,目前股价对应2023/2024年市净率为0.60x/0.54x,维持增持评级。

评级面临的主要风险

海外波动超预期、经济下行超预期。

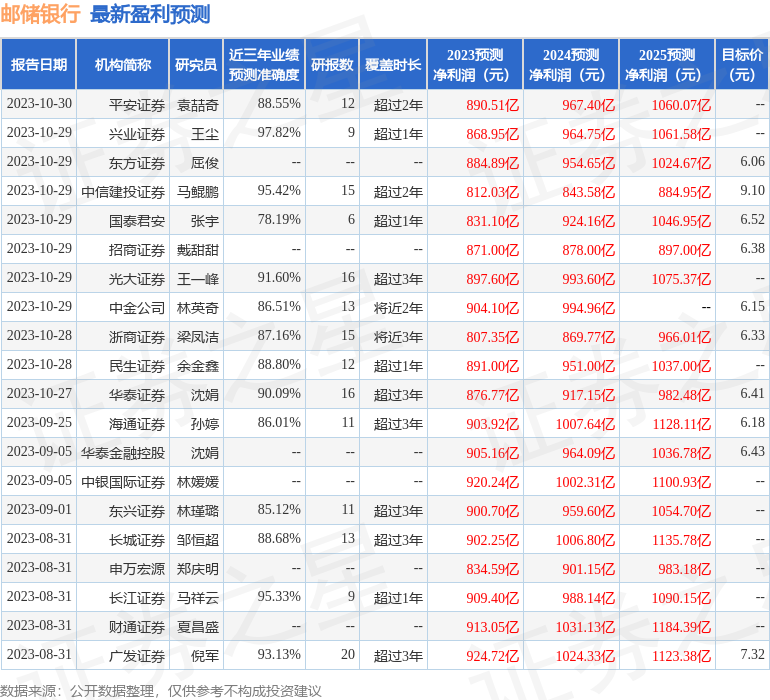

证券之星数据中心根据近三年发布的研报数据计算,兴业证券王尘研究员团队对该股研究较为深入,近三年预测准确度均值高达97.82%,其预测2023年度归属净利润为盈利868.95亿,根据现价换算的预测PE为5.2。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级19家,增持评级5家;过去90天内机构目标均价为6.71。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP