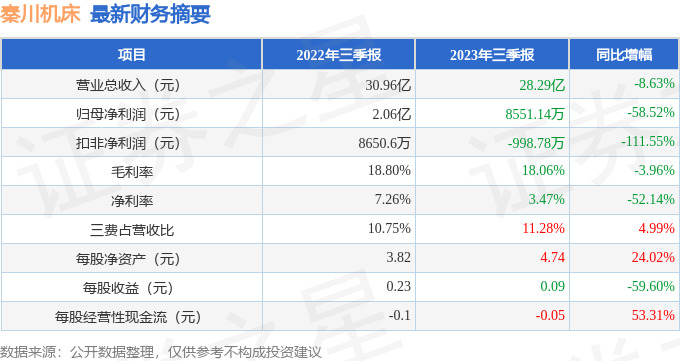

据证券之星公开数据整理,近期秦川机床(000837)发布2023年三季报。根据财报显示,本报告期中秦川机床净利润减58.52%。截至本报告期末,公司营业总收入28.29亿元,同比下降8.63%,归母净利润8551.14万元,同比下降58.52%。按单季度数据看,第三季度营业总收入8.54亿元,同比下降10.79%,第三季度归母净利润487.58万元,同比下降90.3%。

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率18.06%,同比减3.96%,净利率3.47%,同比减52.14%,销售费用、管理费用、财务费用总计3.19亿元,三费占营收比11.28%,同比增4.99%,每股净资产4.74元,同比增24.02%,每股经营性现金流-0.05元,同比增53.31%,每股收益0.09元,同比减59.6%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。盈利能力常年较弱,历史财报出现过经营困难的时候,今年有望扭亏。业务体量近5年来有过慢速增长。利润近5年来有过高速增长。其最新盈利预测显示,利润增速会有所减缓。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2023年业绩在2.8亿元,每股收益均值在0.28元。

重仓秦川机床的前十大基金见下表:

持有秦川机床最多的基金为广发制造业精选混合A,目前规模为36.57亿元,最新净值3.978(10月27日),较上一交易日上涨1.58%,近一年下跌29.93%。该基金现任基金经理为李巍。

最近有知名机构关注了公司以下问题:

问:恰逢我国制造业的转型升级,贵公司如何把握市场机遇升业绩?

答:1)积极响应国家高端装备制造产业政策,紧盯技术进步和需求升级。重点布局工业母机主机及关键零部件两个主业业务,从“制造型企业”向“制造型+现代智能制造和服务延伸型企业”转型;

2)加速推进重点研发项目,重点围绕数控蜗杆砂轮磨齿机、五轴加工中心、数控系统、滚动功能部件等产品持续不断地进行高强度的技术研发投入。加大高效高精度磨齿机、五轴加工中心等高端机床的研发和试制,抢占中高端市场份额;3)紧跟市场需求,以“智能 智慧 智赢”为导向,为用户定制开发智能化产线,智能单元、工业软件、小型 MES 等智能化产品,提供特色的数智化服务系统解决方案;4)加大海外市场开拓力度,实现机床出口大幅度增长,推动秦川机床更多产品走向世界,从而推动装备制造业的转型升级和持续健康发展,把握更多的市场机遇以及提升企业经营业绩。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP