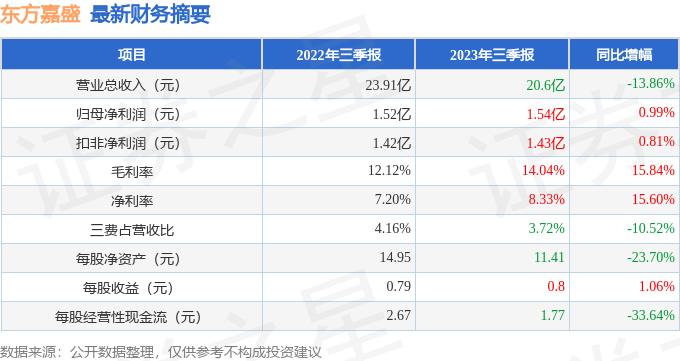

据证券之星公开数据整理,近期东方嘉盛(002889)发布2023年三季报。根据财报显示,本报告期中东方嘉盛净利润增0.99%,盈利能力上升。截至本报告期末,公司营业总收入20.6亿元,同比下降13.86%,归母净利润1.54亿元,同比上升0.99%。按单季度数据看,第三季度营业总收入6.69亿元,同比下降20.26%,第三季度归母净利润2674.74万元,同比下降46.8%。

本次财报公布的各项数据指标表现一般。其中,毛利率14.04%,同比增15.84%,净利率8.33%,同比增15.6%,销售费用、管理费用、财务费用总计7663.91万元,三费占营收比3.72%,同比减10.52%,每股净资产11.41元,同比减23.7%,每股经营性现金流1.77元,同比减33.64%,每股收益0.8元,同比增1.06%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争压力不大。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力较弱。业务体量近5年来有过萎缩迹象。利润近5年来有过慢速增长。

财报体检工具显示:

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,该公司业务较难准确预测,建议用保守方式检视当前估值水平,如果按照当前市值回推,该公司未来5年业绩复合增速要高到37.1%,才能撑起当前市值,市场对其预期可能过热。

最近有知名机构关注了公司以下问题:

问:上半年实现归母净利27亿元,同比增长52%,主要是哪些板块的影响,成本管控和新客户开拓方面有什么体现,下半年的规划是什么样的?

答:归母净利实现增长主要体现在两个方面,收入上升以及成本下降,但公司出于防范风险考虑,优化客户和业务结构,进行行业板块调整,筛选优化了一部分低毛利的中小客户,上半年收入有一定减少,但是医疗健康板块上半年实现收入8,075.48万元,同比增长155.98%消费食品板块上半年实现收入6,452.28万元,同比增长79.27%,跨境电商板块收入和去年同期相比保持平稳,消费电子板块收入较去年同期有所下降,但幅度不大。成本管控方面,公司2023H1营业总成本12.34亿元,同比下降12.66%,其中销售费用2136.58万元,同比下降22.98%,管理费用5106.67万元,同比下降9.62%;研发费用542.36万元,同比增长5.57%。公司自疫情以来采取的降本增效措施初见成效,一个是源自公司数字化战略的推进成效,WMS、TMS精细化管理进一步升级推进,在上海、深圳、重庆等多地DC仓库全面铺开,提高仓库运营效率。投入仓库智能化增值加工流水线,将库内加工作业全面自动化,大幅提高仓库的作业效率。另外是公司运营层面,公司通过整合市场物流运力资源,逐步构建公司运力池,优先新能源运力,推行绿色低碳供应商体系。在项目物流、公路干线、仓网城配等不同的领域实现灵活资源配给,结合内部供应链运输系统的实装,有效降低业务中物流运输资源调配成本,强化了运输路由管理、提升了费用结算效率;坚持公司供应链运营服务4PL战略定位,深入客户产业链,集成供应链项下的各类服务模块,为行业头部客户设计一体化的供应链综合解决方案,不仅是为公司自身,也为客户日常的生产活动带来可预见的运营成本降低及利润增长趋势。

新客户开拓方面,公司上半年向深圳海关申请设立寄售维修保税仓库已获批通过。七月初公司已经中标,将与国际头部芯片光刻机厂商合作,共同在深圳建设寄售维修保税仓库,为华南片区集成电路制造企业提供全天候快速响应的光刻机寄售维修服务。新客户下半年会为公司带来收入。下半年规划方面,公司将持续在高端进口酒类、生命科技、跨境电商等垂直行业做到服务龙头,增加酒类加工生产线,目前也在嘉兴和重庆等在建项目中提前规划重点布局了丙一型仓库,为新能源车和电池的供应链做好战略布局和资源储备。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP