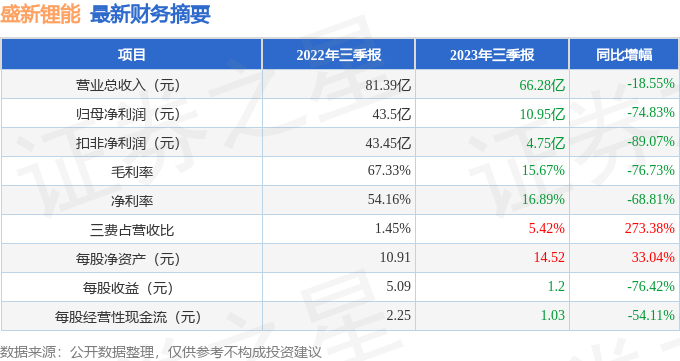

据证券之星公开数据整理,近期盛新锂能(002240)发布2023年三季报。根据财报显示,本报告期中盛新锂能净利润减74.83%,三费占比上升明显。截至本报告期末,公司营业总收入66.28亿元,同比下降18.55%,归母净利润10.95亿元,同比下降74.83%。按单季度数据看,第三季度营业总收入18.7亿元,同比下降37.77%,第三季度归母净利润4.83亿元,同比下降63.68%。

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率15.67%,同比减76.73%,净利率16.89%,同比减68.81%,销售费用、管理费用、财务费用总计3.59亿元,三费占营收比5.42%,同比增273.38%,每股净资产14.52元,同比增33.04%,每股经营性现金流1.03元,同比减54.11%,每股收益1.2元,同比减76.42%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位高,有较高溢价能力,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。盈利能力常年一般,历史财报出现过经营困难的时候。业务体量近5年来有过高速增长,近年来开始超高速增长。利润近5年来有过增速爆表。其最新盈利预测显示,利润增速会面临较大压力。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2023年业绩在22.98亿元,每股收益均值在2.49元。

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的0.94%分位值,距离近十年来的中位估值还有148.92%的上涨空间。

重仓盛新锂能的前十大基金见下表:

持有盛新锂能最多的基金为嘉实中证稀土产业ETF,目前规模为21.42亿元,最新净值0.9674(10月27日),较上一交易日上涨1.8%,近一年下跌17.52%。该基金现任基金经理为田光远。

最近有知名机构关注了公司以下问题:

问:盛新锂能拟发行GDR于瑞交所上市的目的是什么?对未来发展有什么帮助?

答:您好,为满足公司业务发展需要,拓宽国际融资渠道,进一步推进全球化战略,公司于去年12月推出GDR项目,后由于注册制新规等原因在时间进度上受到一定影响。今年7月18日,深交所发布了《深圳证券交易所与境外证券交易所互联互通存托凭证上市交易暂行办法(2023年修订)》,公司根据新规及实际情况继续推进GDR项目。随着全球新能源汽车和储能行业的快速发展,锂产品市场需求旺盛,为公司提供了巨大的市场空间及发展机会,公司将紧抓市场机遇,持续做大做强;公司本次申请发行GDR有助于提高公司的锂产品生产规模,持续强化公司的全球化布局,助力公司加快实现“成为全球锂电新能源材料领先企业”的战略目标;同时也有利于优化公司资本结构,满足营运资金需求。谢谢!

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP