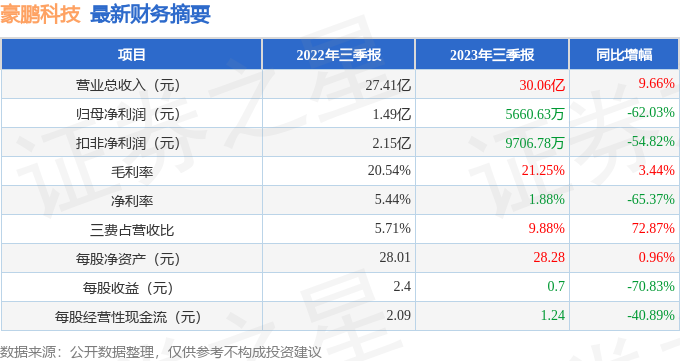

据证券之星公开数据整理,近期豪鹏科技(001283)发布2023年三季报。根据财报显示,本报告期中豪鹏科技增收不增利,三费占比上升明显。截至本报告期末,公司营业总收入30.06亿元,同比上升9.66%,归母净利润5660.63万元,同比下降62.03%。按单季度数据看,第三季度营业总收入12.82亿元,同比上升30.82%,第三季度归母净利润3192.39万元,同比下降48.7%。

本次财报公布的各项数据指标表现一般。其中,毛利率21.25%,同比增3.44%,净利率1.88%,同比减65.37%,销售费用、管理费用、财务费用总计2.97亿元,三费占营收比9.88%,同比增72.87%,每股净资产28.28元,同比增0.96%,每股经营性现金流1.24元,同比减40.89%,每股收益0.7元,同比减70.83%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较低,勉强维持周转经营,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,盈利能力常年良好,今年业绩值得期待。其最新盈利预测显示,利润增速会有所增长。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2023年业绩在1.18亿元,每股收益均值在1.44元。

重仓豪鹏科技的前十大基金见下表:

持有豪鹏科技最多的基金为信澳新能源产业股票,目前规模为82.32亿元,最新净值3.308(10月27日),较上一交易日上涨1.57%,近一年下跌18.7%。该基金现任基金经理为冯明远。

最近有知名机构关注了公司以下问题:

问:公司手机业务发展情况及规划?

答:公司之前受制于产能规模,未能重点在手机业务领域发力。近两年随着产能规模的逐步扩张,研发平台和相关产品能力的积累,公司具备拓展手机电池业务的充分条件。而手机是消费类最大的应用领域,公司基于深耕消费类的战略目标,会持续聚焦资源投入,力争在此领域实现快速增长。

后续随着潼湖工业园产能的投放,公司有望加快实现更多手机品牌客户的导入和市场份额提升。豪鹏在手机业务的市场开拓策略是通过提升研发和集成供应链管控能力,为客户提供有竞争力的综合性价比产品,不依靠低价竞争,持续打造并夯实公司的整体市场竞争力。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP