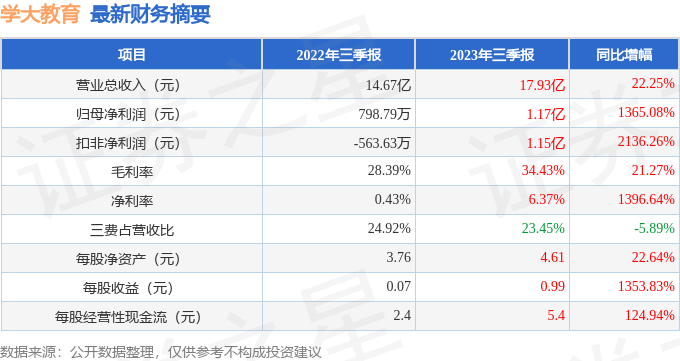

据证券之星公开数据整理,近期学大教育(000526)发布2023年三季报。根据财报显示,本报告期中学大教育营收净利润同比双双增长,短期债务压力上升。截至本报告期末,公司营业总收入17.93亿元,同比上升22.25%,归母净利润1.17亿元,同比上升1365.08%。按单季度数据看,第三季度营业总收入5.42亿元,同比上升32.09%,第三季度归母净利润2818.36万元,同比上升173.08%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率34.43%,同比增21.27%,净利率6.37%,同比增1396.64%,销售费用、管理费用、财务费用总计4.21亿元,三费占营收比23.45%,同比减5.89%,每股净资产4.61元,同比增22.64%,每股经营性现金流5.4元,同比增124.94%,每股收益0.99元,同比增1353.83%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较低,勉强维持周转经营,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。盈利能力常年较弱,历史财报出现过经营困难的时候。业务体量和利润近5年来有过萎缩迹象。其最新盈利预测显示,利润增速会有所增长。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2023年业绩在1.1亿元,每股收益均值在0.9元。

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的25.47%分位值,距离近十年来的中位估值还有91.79%的上涨空间。

重仓学大教育的前十大基金见下表:

持有学大教育最多的基金为嘉实科技创新混合,目前规模为12.19亿元,最新净值1.853(10月27日),较上一交易日上涨2.17%,近一年下跌5.64%。该基金现任基金经理为王贵重。

最近有知名机构关注了公司以下问题:

问:公司三季度业绩何时披露?预期今年第三四季度是否同以往一样,业绩会受季节性影响而有所影响?

答:感谢您的关注和提问。公司拟于 2023 年 10 月 28日披露 2023 年第三季度报告。近年来,公司一方面巩固个性化教育业务,深挖市场需求,积极拓展全日制基地等业务应用场景;同时积极深入探索和布局职业教育、文化服务、教育数字化等领域。目前公司职业教育业务拟涵盖中等职业教育、高等职业教育、产教融合、职业技能培训等板块。文化服务业务着力打造全民阅读体验升级的全新文化业态,激发全民阅读兴趣,塑造主动阅读能力,成为推动“全民阅读”根本实践的文化容器,搭建定制化的阅读场景和沉浸空间。教育数字化业务利用自主研发的信息化平台进行智慧教学、智能教学服务,为校园提供多维度的信息化智能服务,助力校园降本增效,打通教学服务闭环,重构教学场景。具体业绩及业务进展详情,请关注公司披露的相关公告,再次感谢您的关注。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP