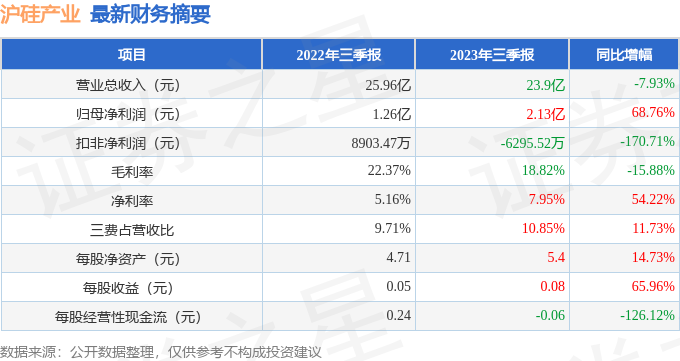

��֤ȯ֮�ǹ����������������ڻ����ҵ��688126������2023�������������ݲƱ���ʾ�����������л����ҵ��������68.76%��������������ĩ����˾Ӫҵ������23.9��Ԫ��ͬ���½�7.93%����ĸ������2.13��Ԫ��ͬ������68.76%�������������ݿ�����������Ӫҵ������8.16��Ԫ��ͬ���½�14.05%���������ȹ�ĸ������2515.74��Ԫ��ͬ���½�64.51%��

���βƱ������ĸ�������ָ�����һ�㡣���У�ë����18.82%��ͬ�ȼ�15.88%��������7.95%��ͬ����54.22%�����۷��á��������á���������ܼ�2.59��Ԫ������ռӪ�ձ�10.85%��ͬ����11.73%��ÿ�ɾ��ʲ�5.4Ԫ��ͬ����14.73%��ÿ�ɾ�Ӫ���ֽ���-0.06Ԫ��ͬ�ȼ�126.12%��ÿ������0.08Ԫ��ͬ����65.96%���������ָ����±���

֤ȯ֮�Ǽ�ͶȦ�Ʊ�����������ʾ��

�ӹ�˾��һ��IJ�����������ӯ���������棬��Ӫҵ���ڲ�ҵ����λһ�㣬������һ�㣬Ӫ������ѹ������

��һ��������˾��ʮ����������ʷ���������������ɳ����Ǻ��ȶ����۷Ǿ������긺������ӯ�����������������ʷ�Ʊ����ֹ���Ӫ���ѵ�ʱ��������Ť����ҵ�������������5�����й�����������������ӯ��Ԥ����ʾ���������ٻ�����������

�Ʊ���칤����ʾ��

����ʦ������ʾ��֤ȯ�о�Ա�ձ�Ԥ��2023��ҵ����3.29��Ԫ��ÿ�������ֵ��0.12Ԫ��

�زֻ����ҵ��ǰʮ�������±���

���л����ҵ���Ļ���Ϊ������֤�ƴ���50�ɷ�ETF��Ŀǰ��ģΪ946.73��Ԫ�����¾�ֵ0.9048��10��27�գ�������һ����������1.53%����һ���µ�13.77%���û������λ�����Ϊ�ź�| ���ߡ�

�����֪��������ע�˹�˾�������⣺

�ʣ�������ë�����½�����Ҫԭ��

����Ҫ�Dz����������½����۾ɷ������ӣ���Ʒ���۵�ѹ��Ҳ��һ�����ء�

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ��뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP