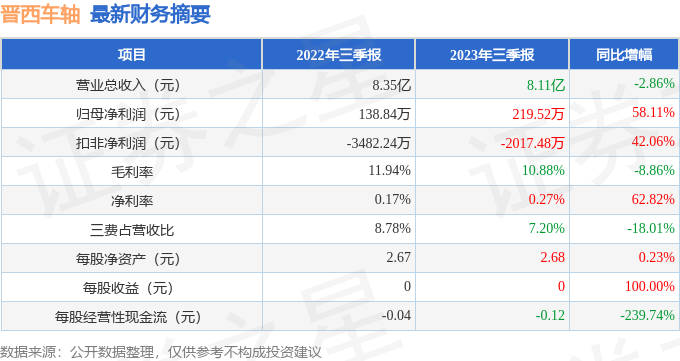

据证券之星公开数据整理,近期晋西车轴(600495)发布2023年三季报。根据财报显示,本报告期中晋西车轴净利润增58.11%,应收账款上升。截至本报告期末,公司营业总收入8.11亿元,同比下降2.86%,归母净利润219.52万元,同比上升58.11%。按单季度数据看,第三季度营业总收入4.42亿元,同比上升79.25%,第三季度归母净利润2233.18万元,同比上升349.8%。

本次财报公布的各项数据指标表现一般。其中,毛利率10.88%,同比减8.86%,净利率0.27%,同比增62.82%,销售费用、管理费用、财务费用总计5840.08万元,三费占营收比7.2%,同比减18.01%,每股净资产2.68元,同比增0.23%,每股经营性现金流-0.12元,同比减239.74%,每股收益0.0元,同比增100.0%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较低,勉强维持周转经营,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。长期来看盈利能力较弱。业务体量和利润近5年来有过萎缩迹象。

财报体检工具显示:

最近有知名机构关注了公司以下问题:

问:投资者出的及公司回复情况:

答:您好,公司目前没有重组意向,如涉及相关事项将按有关规定及时履行信息披露义务。未来公司将坚持聚焦主责主业、做优做强轨道交通装备业务板块,加快立足自身能力的其他领域业务拓展,努力构建以轨道交通装备为核心、衍生领域业务为重点、防务产品业务为补充的发展格局。同时公司将坚持强化科技创新,加快产业布局调整,密切关注公司转型发展的相关领域,积极开展调研和论证,在既有资源条件的基础上寻找合适的切入点,激发公司内生增长和创新发展,感谢您的关注。

2. 年年扣非亏,奈何不重组?!您好,近年来,公司铁路产品发展面临行业改革加速、调整加剧的市场环境,严重挤压了公司产品的市场空间,经营业绩受到很大影响。公司将紧密围绕未来战略规划要求,坚持强化科技创新,加快产业布局调整,积极开展相关领域的调研和论证,培育新的增长点,推动公司转型发展。目前没有重组意向,如涉及相关事项公司将按有关规定及时履行信息披露义务。感谢您的关注。3. 贵公司半年报相当糟糕,请问三季度有何行动改善业绩?您好,一是在铁路货车订单已落实的基础上,继续争取国内外市场订单,努力提升铁路产品产销总量,同时加大新业务板块的市场开发,争取尽快形成有效增量补充,二是全力推动降本增效工程,强化重点产品全链条成本控制,从严从紧控制费用支出,在稳定经营规模的基础上努力提升产品盈利能力,感谢您的关注。4. 高铁车轴是否有重大突破,未来国产替代的前景预期如何,能否介绍介绍?您好,公司具备国内时速350公里动车组车轴的资质,目前已在时速350公里复兴号综合检测车上进行了小批量供货和装车,占比较小。未来供货具体要看市场环境以及需求方的情况。感谢您的关注。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP