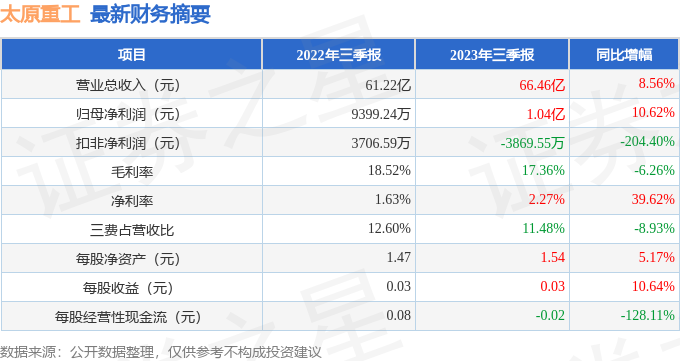

据证券之星公开数据整理,近期太原重工(600169)发布2023年三季报。根据财报显示,本报告期中太原重工营收净利润同比双双增长。截至本报告期末,公司营业总收入66.46亿元,同比上升8.56%,归母净利润1.04亿元,同比上升10.62%。按单季度数据看,第三季度营业总收入25.7亿元,同比上升22.89%,第三季度归母净利润4369.7万元,同比上升136.74%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率17.36%,同比减6.26%,净利率2.27%,同比增39.62%,销售费用、管理费用、财务费用总计7.63亿元,三费占营收比11.48%,同比减8.93%,每股净资产1.54元,同比增5.17%,每股经营性现金流-0.02元,同比减128.11%,每股收益0.03元,同比增10.64%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较低,勉强维持周转经营,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。长期来看盈利能力较弱。业务体量近5年来有过慢速增长。利润近5年来有过高速增长。

财报体检工具显示:

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的14.95%分位值,距离近十年来的中位估值还有19.09%的上涨空间。

最近有知名机构关注了公司以下问题:

问:公司是否有长期规划,在转型发展方面有哪些措施?

答:您好,公司作为山西省高端装备制造和风电装备产业链双链主企业的重要子公司,高度重视科技创新工作,以重点实验室为依托,突破关键核心技术,促进产业转型升级,不断提升公司在完善产业链、优化供应链、提升价值链中的引领作用。目前公司正进入数字化转型发展新阶段,未来还将持续推动数字经济与实体经济深度融合,构建全方位数字化产业链生态系统新型运营模式。感谢您对公司的关注。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP