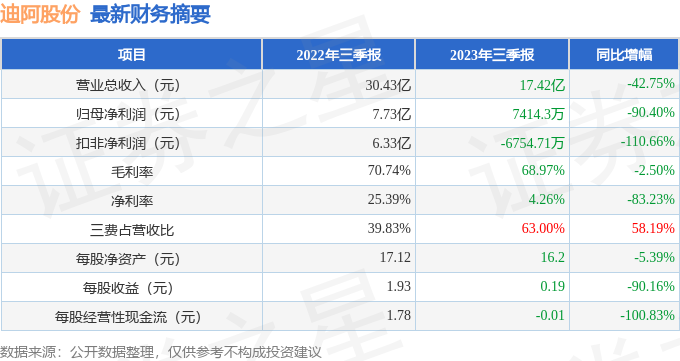

据证券之星公开数据整理,近期迪阿股份(301177)发布2023年三季报。根据财报显示,本报告期中迪阿股份净利润减90.4%,三费占比上升明显。截至本报告期末,公司营业总收入17.42亿元,同比下降42.75%,归母净利润7414.3万元,同比下降90.4%。按单季度数据看,第三季度营业总收入5.0亿元,同比下降47.77%,第三季度归母净利润2073.2万元,同比下降89.31%。

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率68.97%,同比减2.5%,净利率4.26%,同比减83.23%,销售费用、管理费用、财务费用总计10.97亿元,三费占营收比63.0%,同比增58.19%,每股净资产16.2元,同比减5.39%,每股经营性现金流-0.01元,同比减100.83%,每股收益0.19元,同比减90.16%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争上的投入较大。另外,最近几年的经营业绩有较大变动,需重点关注。

进一步分析公司近十年以来的历史财务报表,整体来看成长不是很稳定,扣非净利润常年负增长。长期来看盈利能力一般,今年有望扭亏。业务体量和利润近5年来有过高速增长。其最新盈利预测显示,利润增速会有所减缓。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2023年业绩在2.56亿元,每股收益均值在0.64元。

最近有知名机构关注了公司以下问题:

问:我们关注到销售费用对公司品牌宣传的重要性,请公司销售费用的具体分布是怎样的?目前消费环境低迷,在整体流量无论线上还是线下都偏贵的情况下,公司在销售费用方面持续做增量投放的背后原因是什么?公司在做品牌宣传这件事上如何去衡量投入产出?

答:2023 上半年销售费用 6.94 亿元,其中占比较大的分别是工资薪金约占销售费用的 35%、折旧及摊销费及专业机构服务费约占销售费用的37%和市场推广费约占销售费用的 18%。报告期内,公司的销售费用与去年同期相比增加 4.01%,主要是因为截至 2023年 6 月末店铺数量达 676 家,较上年同期增加 124 家,由于门店数量大幅增加导致相应销售人员的工资薪金开支增加,同时门店租金、装修费大幅提升导致折旧及摊销费同比增加。

公司认为作为一个消费品品牌企业,保持住品牌该有的声量需要坚持长期主义并持续投入。在公司的价值观里对品牌宣传部分规划了一定的预算,所以我们的规划不会因为短期的市场波动而影响到对公司长期发展的思考。就像从认知层面大家觉得合成钻蚕食了天然钻的市场,但从消费终端来看目前还没有在合成钻品类卖出市场规模的品牌。总体来说,上半年销售费用的增加主要是因为去年新开门店数量增加,但是这方面在今年下半年会有所好转,公司会主动优化低势能、不符合品牌形象以及落位不达要求的门店;在市场推广端,我们公司在品牌方面的投入费用基本上会保持与往年一致的水平,但是在结构上会逐步做优化。因为我们需要持续关注用户心智,让更多人了解品牌并加强用户对“爱的表达”的理解,然后从钻戒单一品类逐步拓展到基于“爱的表达”去做多品类、多品牌的尝试。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP