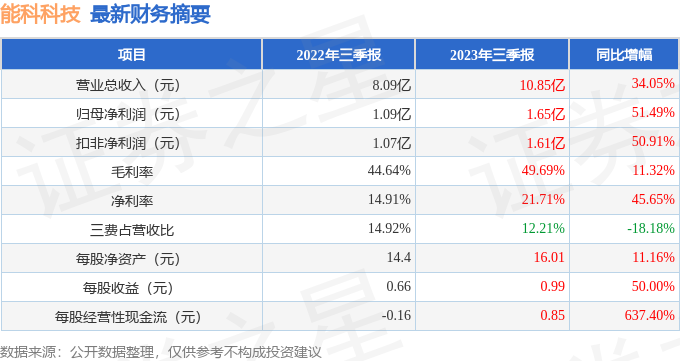

据证券之星公开数据整理,近期能科科技(603859)发布2023年三季报。根据财报显示,本报告期中能科科技营收净利润同比双双增长,应收账款上升。截至本报告期末,公司营业总收入10.85亿元,同比上升34.05%,归母净利润1.65亿元,同比上升51.49%。按单季度数据看,第三季度营业总收入3.53亿元,同比上升29.06%,第三季度归母净利润6286.4万元,同比上升43.72%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率49.69%,同比增11.32%,净利率21.71%,同比增45.65%,销售费用、管理费用、财务费用总计1.32亿元,三费占营收比12.21%,同比减18.18%,每股净资产16.01元,同比增11.16%,每股经营性现金流0.85元,同比增637.4%,每股收益0.99元,同比增50.0%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销是有不小投入,行业有一定竞争压力。

进一步分析公司近十年以来的历史财务报表,整体来看成长不是很稳定,扣非净利润常年负增长。长期来看盈利能力一般。业务体量近5年来有过高速增长,近年来开始中速增长。利润近5年来有过高速增长。其最新盈利预测显示,利润增速会有所减缓。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2023年业绩在2.74亿元,每股收益均值在1.65元。

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,根据准确率较高的分析师(华泰证券的谢春生预测准确率为84.25%)的业绩预测数据和我们的估值模型建模,公司合理估值应是35.69元,分析师预测该公司未来3年业绩复合增速为32.55%,(建议仔细阅读该分析师观点与该公司近期财报,避免因业绩线性外推问题造成预期增速虚高)。

重仓能科科技的前十大基金见下表:

持有能科科技最多的基金为大成中小盘混合(LOF)A,目前规模为21.07亿元,最新净值2.6385(10月27日),较上一交易日上涨1.17%,近一年下跌13.79%。该基金现任基金经理为魏庆国。

最近有知名机构关注了公司以下问题:

问:2023 年上半年公司业务发展情况怎样?

答:从产品线看,2023年上半年软件系统与服务收入2.69亿,占营业收入 36.72%;云产品与服务收入 1.54 亿,占营业收入21%,同比增长 75.79%,主要得益于乐系自研产品推广,有老客户的采购和新客户的拓展,也有与华为共同参与的数字化建设项目。从行业看,仍聚焦央企重工、高科技电子与 5G、汽车及轨道交通、装备制造四大行业,其中央企重工是公司业务基本盘,会受政策性影响,汽车及轨道交通和装备制造增长较快,主要是新能源汽车、重型卡车、工程机械、特种机车与特种装备等数字化需求。

2. 公司与华为合作情况如何?一是与华为共同参与数字化建设项目,聚焦工艺侧(MPM);二是公司乐系自研产品与华为云适配,服务央企重工行业客户;通过这些方式与华为共同研发、共同获客,提供联合数字化解决方案。3. 如何看待公司未来业务发展?首先,公司主要服务行业头部客户,这类客户资金确定性和数字化需求较强,同时以行业头部客户带动整个产业链数字化升级的方式去触达更多行业客户;其次与亚马逊、SP、华为等云厂商共同构建云生态体系,公司自研产品已与云厂商完成适配,在云生态体系中互为生态,开发更多应用场景,相互带货带客。4. 企业数字化转型的技术趋势是什么?云服务是未来企业数字化转型的技术趋势。目前,云服务已在欧美企业应用广泛,主要是因为通过数据的云端部署才能够实现业务的全球化布局。而中国制造业数字化发展相对缓慢,早期主要是以 OEM为核心的制造体系,从 MES开始、以组装驱动制造的模式,并未做到产品研发驱动制造。当前中国制造业的发展要求企业实现产品自主研发,以及对于出海的中国企业业务全球化布局不得不选择数据的云端部署,产品从正向研发、仿真、试验、工艺、虚拟装配到生产制造、运维等所产生的数据需部署到云端,才能实现“全球工厂”的发展。其次,数据上云对算力要求较高,对算力的高要求才实现 I 技术的应用,才能做到在数据上不同的自动化组合模型,这些未来都需要在云端完成。5. 公司自研产品的优势是什么?一是能够实现二维表单性数据和三维结构化数据的整合,以数据驱动流程;二是以研发和工艺为核心,能够实现产品全生命周期的数据统一管理;三是能够支持客户企业多品种、复杂化的产品研制一体化。6. 公司如何成功转型至以产品研发为导向?公司前期发展智能制造业务,主要是以咨询为导向的实施服务,通过三到五年的发展,在制造业领域积累了大量的工业知识 knowhow 和经验,也积累了大量的行业客户;基于前期的布局和积累,公司开始研发乐系自研产品,同时与亚马逊、SP、华为共同构建云生态体系,逐渐发展为现在的以产品研发为导向的生态建设。当前企业数字化转型的要求并非单一 IT 产品的功能型应用,而是基于场景的高效数据应用。7. 公司获客渠道有哪些?一是市场活动主动获客,通过举办或参加行业论坛、峰会、主题演讲等市场活动,挖掘市场需求,吸引潜在客户。二是工具软件原厂商协同性获客,主要体现在与工具软件原厂商根据企业不同数字化阶段提供数字化服务。三是云生态获客,通过与亚马逊、SP 和华为等云厂商共同挖掘和开发应用场景,互为生态,相互带客。四是央企重工等行业老客户的深耕。8. I 技术的规划如何?目前处于探索阶段,也计划与亚马逊合作共同探索,因为亚马逊在 I 技术上已经拥有落地的应用场景,与亚马逊合作公司希望I在自研产品上能够实现落地转换,实现工业软件+I的发展目标。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP