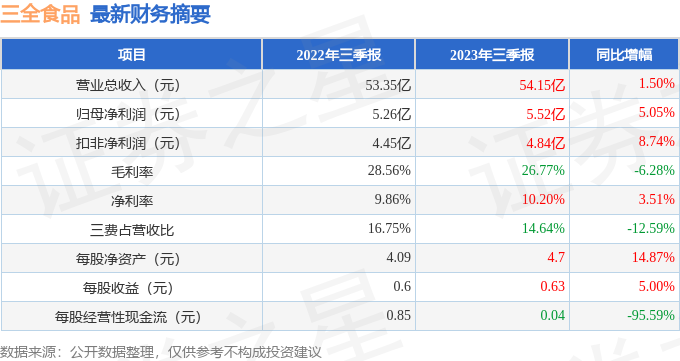

据证券之星公开数据整理,近期三全食品(002216)发布2023年三季报。根据财报显示,本报告期中三全食品营收净利润双双增长。截至本报告期末,公司营业总收入54.15亿元,同比上升1.5%,归母净利润5.52亿元,同比上升5.05%。按单季度数据看,第三季度营业总收入15.6亿元,同比上升3.03%,第三季度归母净利润1.15亿元,同比上升22.05%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率26.77%,同比减6.28%,净利率10.2%,同比增3.51%,销售费用、管理费用、财务费用总计7.93亿元,三费占营收比14.64%,同比减12.59%,每股净资产4.7元,同比增14.87%,每股经营性现金流0.04元,同比减95.59%,每股收益0.63元,同比增5.0%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,虽然经营效率较高,但利润率一般,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力优秀。业务体量近5年来有过慢速增长。利润近5年来有过超高速增长。其最新盈利预测显示,利润增速会有所减缓。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2023年业绩在8.64亿元,每股收益均值在0.98元。

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,根据准确率较高的分析师(西南证券的朱会振预测准确率为94.79%)的业绩预测数据和我们的估值模型建模,公司合理估值应是20.11元,分析师预测该公司未来3年业绩复合增速为9.71%。

重仓三全食品的前十大基金见下表:

持有三全食品最多的基金为博时新收益A,目前规模为3.68亿元,最新净值0.9662(10月25日),较上一交易日下跌0.56%,近一年下跌17.18%。该基金现任基金经理为过钧。

最近有知名机构关注了公司以下问题:

问:公司 2023 年上半年各业务板块表现如何?

答:2023 年上半年,面对依旧复杂的宏观形势和相对疲弱的零售市场,公司秉承着高质量发展的理念,在保证现金流和盈利能力的基础上追求业绩的稳健增长。公司十分重视生产效率和管理效率的提升,在消化了部分高价原材料的前提下依然保证了扣非净利润的稳步提高。

分市场来看,受到去年同期高基数以及端午节延后的影响,公司上半年零售市场收入微降,主要是直营商超部分受影响较大,但其利润率呈现持续改善的趋势;上半年餐饮市场表现亮眼,社会餐饮业务及大客户业务均展现出高速增长的态势,并且伴随着餐饮场景的强势修复,公司高盈利性产品销售大幅增加,餐饮业务盈利能力实现了极大的改善。 上半年公司愈加重视产品与渠道的匹配度,不断强化传统优势产品的市场地位,打造畅销次新品大单品集群,提升产品稳定性和竞争力,报告期内创新类面米产品实现双位数以上增长;其次在肉制品类别上公司也不断进行开拓和尝试,打通源头供应链,开发契合渠道,丰富产品品类,提高产品品质,获得了市场的广泛认可,实现了高速的增长。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP