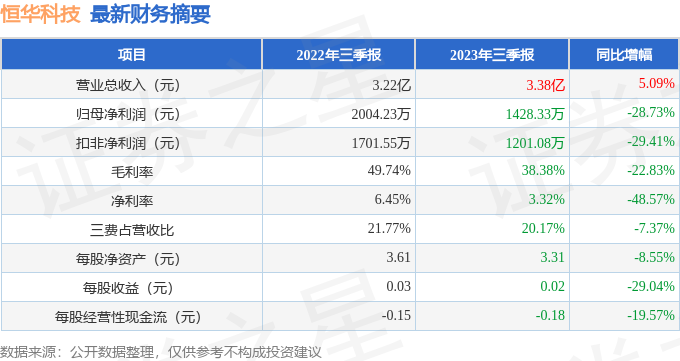

据证券之星公开数据整理,近期恒华科技(300365)发布2023年三季报。根据财报显示,本报告期中恒华科技增收不增利,存货明显上升。截至本报告期末,公司营业总收入3.38亿元,同比上升5.09%,归母净利润1428.33万元,同比下降28.73%。按单季度数据看,第三季度营业总收入1.0亿元,同比下降0.96%,第三季度归母净利润494.82万元,同比下降57.75%。

本次财报公布的各项数据指标表现一般。其中,毛利率38.38%,同比减22.83%,净利率3.32%,同比减48.57%,销售费用、管理费用、财务费用总计6816.66万元,三费占营收比20.17%,同比减7.37%,每股净资产3.31元,同比减8.55%,每股经营性现金流-0.18元,同比减19.57%,每股收益0.02元,同比减29.04%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,近期公司主营业务盈利水平差,发展压力较大,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,盈利能力常年较弱,历史财报出现过经营困难的时候。业务体量和利润近5年来有过萎缩迹象。

财报体检工具显示:可能有财务风险

最近有知名机构关注了公司以下问题:

问:充电桩业务市场空间如何?

答:双碳背景下,绿色供电、光储融合成为大势所趋。截止 2022 年底,中国新能源汽车保有量达 1310万辆,预计 2025年新能源车总量将超过 5000 万辆,渗透率将超过 50%。随着新能源汽车数量激增,乘用车充电设施建设市场广阔。今年以来,国务院及相关部门相继出台政策支持新能源汽车与充换电设施行业发展。2023 年 5 月,国家发改委、国家能源局印发《关于加快推进充电基础设施建设更好支持新能源汽车下乡和乡村振兴的实施意见》,《意见》指出,支持地方政府结合实际开展县乡公共充电网络规划,加快实现适宜使用新能源汽车的地区充电站“县县全覆盖”、充电桩“乡乡全覆盖”。6月,国务院办公厅印发《关于进一步构建高质量充电基础设施体系的指导意见》,《意见》指出,要建设便捷高效的城际充电网络,以国家综合立体交通网“6 轴 7 廊 8 通道”主骨架为重点,加快补齐重点城市之间路网充电基础设施短板,强化充电线路间有效衔接,新建高速公路服务区应同步建设充电基础设施,加快既有高速公路服务区充电基础设施改造。随着一系列政策的发布,我国充电桩行业进入加速建设期,充电桩新建和老旧改造工程市场前景广阔,根据相关机构预测,2025 年底仅广东省的市场空间将超过 200 亿元。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP