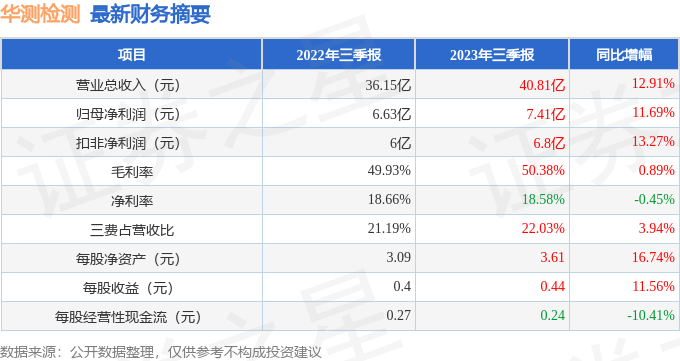

据证券之星公开数据整理,近期华测检测(300012)发布2023年三季报。根据财报显示,本报告期中华测检测营收净利润双双增长。截至本报告期末,公司营业总收入40.81亿元,同比上升12.91%,归母净利润7.41亿元,同比上升11.69%。按单季度数据看,第三季度营业总收入15.25亿元,同比上升5.7%,第三季度归母净利润3.13亿元,同比上升3.42%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率50.38%,同比增0.89%,净利率18.58%,同比减0.45%,销售费用、管理费用、财务费用总计8.99亿元,三费占营收比22.03%,同比增3.94%,每股净资产3.61元,同比增16.74%,每股经营性现金流0.24元,同比减10.41%,每股收益0.44元,同比增11.56%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力良好。业务体量近5年来有过中速增长。利润近5年来有过超高速增长,近年来开始高速增长。其最新盈利预测显示,利润增速会有所减缓。

财报体检工具显示:财务相对健康

分析师工具显示:证券研究员普遍预期2023年业绩在10.95亿元,每股收益均值在0.65元。

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,根据准确率较高的分析师(华泰证券的黄波预测准确率为98.29%)的业绩预测数据和我们的估值模型建模,公司合理估值应是14.67元,分析师预测该公司未来3年业绩复合增速为20.1%。

重仓华测检测的前十大基金见下表:

持有华测检测最多的基金为嘉实新兴产业股票,目前规模为67.19亿元,最新净值3.149(10月24日),较上一交易日上涨0.19%,近一年下跌18.38%。该基金现任基金经理为归凯。

最近有知名机构关注了公司以下问题:

问:请生命科学的环境和食品业务在上半年的增速表现?

答:食农检测板块上半年整体表现不错,特殊食品及日化产品线去年因法规业务达到高峰,今年持续快速增长面临压力,但占比不高,食品检测、动物营养健康、农产品检测在上半年均实现快速增长,食农检测板块同比增速高于公司整体增长速度。

环境检测业务上半年各地三普招投标的时间存在差异,三普进度稍有滞后,但与去年同期相比营业收入仍保持稳步提升。按照规则检测机构与采样机构应独立,农田采样有窗口期,公司承接的是测试工作,测试工作会集中到第四季度。公司提前在三普工作中做好战略部署,目前已有 25个实验室入围了全国三普实验室公示名录,15地实验室被授予农业农村部耕地质量标准化实验室,研制的土壤全量成分分析参比物质顺利通过农业农村部耕保中心评审,可以提供给第三次土壤普查的省级质控实验室和入围土壤三普的检测实验室用于检测过程的质量控制和方法验证。公司土壤三普服务网络遍布全国,并已经中标了部分省市的三普检测项目,公司有能力有信心有计划在更多的省市区县做好土壤三普服务。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP