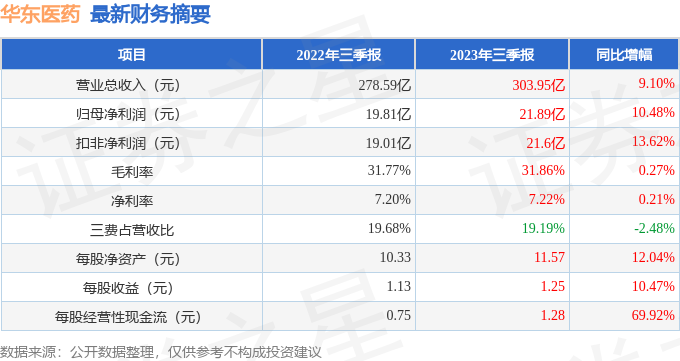

据证券之星公开数据整理,近期华东医药(000963)发布2023年三季报。根据财报显示,本报告期中华东医药营收净利润双双增长,盈利能力上升。截至本报告期末,公司营业总收入303.95亿元,同比上升9.1%,归母净利润21.89亿元,同比上升10.48%。按单季度数据看,第三季度营业总收入100.09亿元,同比上升3.61%,第三季度归母净利润7.55亿元,同比上升17.84%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率31.86%,同比增0.27%,净利率7.22%,同比增0.21%,销售费用、管理费用、财务费用总计58.32亿元,三费占营收比19.19%,同比减2.48%,每股净资产11.57元,同比增12.04%,每股经营性现金流1.28元,同比增69.92%,每股收益1.25元,同比增10.47%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,虽然经营效率较高,但利润率一般,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力良好,且稳健得很。业务体量近5年来有过慢速增长。利润近5年来有过慢速增长,近年来开始萎缩。其最新盈利预测显示,利润增速会有所增长。

财报体检工具显示:财务可能有隐忧

分析师工具显示:证券研究员普遍预期2023年业绩在29.8亿元,每股收益均值在1.7元。

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,根据准确率较高的分析师(中金公司的朱言音预测准确率为81.18%)的业绩预测数据和我们的估值模型建模,公司合理估值应是33.67元,分析师预测该公司未来3年业绩复合增速为17.59%。

该公司被2位明星基金经理持有,持有该公司的最受关注的基金经理是工银瑞信基金的赵蓓,在2022年的证星公募基金经理顶投榜中排名前五十,其现任基金总规模为244.79亿元,已累计从业8年343天,综合其过往业绩分析,该基金经理基本面选股能力出众,擅长挖掘价值股和成长股。

重仓华东医药的前十大基金见下表:

最近有知名机构关注了公司以下问题:

问:公司创新转型逐步进入收获期,利拉鲁肽双适应症获批以 来推广情况如何?

答:公司利拉鲁肽注射液糖尿病适应症及肥胖或超重适应症分别 在今年 3 月和 6 月在国内获批上市,作为公司在 GLP-1 领域的第一个 获批产品,公司也十分重视该产品的上市推广和市场渠道覆盖工作。 利拉鲁肽注射液糖尿病适应症是医保产品,目前正在全国各省开展挂 网和进院的工作,已完成全国 20 多个省份的挂网工作,预计将于 9 月 份完成全部省份的挂网。截至目前,公司利拉鲁肽注射液已在几百家 医院实现入院销售,数量还在快速增长中。此外,院外市场也是减肥适 应症的主要销售渠道,包括线上平台及线下药店,公司也在积极进行 布局。线下药店预计在今年三季度实现 3 万家以上连锁零售药店的覆 盖。

问除了引进的 DC 药物,公司还有自主研发的 DC 项目 在早期阶段,能否介绍靶点、适应症等相关情况?与国内其他创新药 企业相比,公司在 linker 或 payload 的设计上有什么差异化的特点?公司与 Immunogen 合作的针对 FRα 靶点的卵巢癌 DC 产品 索米妥昔单抗注射液计划 2023 年第三季度在国内提交 BL 申请。与 Heidelberg Pharma 合作的针对多发性骨髓瘤 BCM 靶点的 DC 药物 HDP-101 正在开展海外 I/II 期临床,针对前列腺癌 PSM 靶点的 HDP 103 正在临床前研究阶段。公司首个自主研发的 DC 项目 HDM2005, 属于靶点较新、用于治疗实体瘤及血液瘤的产品,已于 2023 年一季度 完成 PCC 确认,目前正持续推进 IND 开发,并计划于 2024 年内申报 临床。 在毒素(payload)方面,HDP-101、HDP-103 采用一种新型的毒素 manitin(鹅膏蕈碱)及其衍生物作为毒性载荷。该毒素及以其为核心 制成的 TC?药物具有以下特点1)具有全新的作用机制manitin 靶向作用于 RN 聚合酶 II,是目前全球已知的唯一一款 RN 聚合酶 II 抑制剂。不同于其他化疗及 DC 药物是针对快速分裂的肿瘤细胞, manitin 不仅对快速分裂的肿瘤细胞具有杀伤作用,还可以杀伤处于 静默期的肿瘤细胞,这种新的作用机制具有突破耐药性或破坏静默期 11 肿瘤细胞的潜力,能有效防止肿瘤的转移与复发。2)安全性风险可控 ①与通常用于 DC 药物的疏水性毒素相比,manitin 分子亲水性强, 可有效降低 TC?药物聚集;②manitin 在血浆中高度稳定,可迅速 被肾脏清除,不易在其他组织中蓄积;③manitin 无法通过被动摄取 进入正常细胞,游离毒素的细胞毒性显著降低;④与抗体偶联后的 manitin 避免了经 OTP1B3 介导进入肝细胞内,减少了肝毒性。3) 具有生物标志物侵袭性肿瘤中经常能检测到染色体 17p 缺失(Del (17p)),且 Del(17p)的肿瘤患者预后更差。实验表明,Del(17p) 的肿瘤细胞对 TC?药物更加敏感。因此,Del(17p)有望作为精准 治疗的生物标志物,提高临床试验成功概率。 在连接子(linker)方面,公司研发生态圈内的参股公司诺灵生物 的 Polymer Linker,有望从根源上解决传统 DC 毒素脱落率高、毒副 作用大的问题。 未来,公司将继续推动 DC 药物的创新研发,针对尚未满足的临 床需求,依托公司在 DC 领域的自主研发产业平台和技术团队,做强 做深产品创新链和 DC 领域生态链。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP