华金证券股份有限公司席钎耀近期对金诚信进行研究并发布了研究报告《Lonshi铜矿正式开工,资源开发项目逐步兑现》,本报告对金诚信给出增持评级,当前股价为37.07元。

金诚信(603979)

投资要点

事件:9月20日公司发布公告,位于刚果金的Lonshi铜矿采矿、选矿、冶炼联合工程已经完成建设期的各项工作,将于2023年9月20日正式进入生产阶段。

公司以矿山服务业务为基础,布局矿山资源开发,完成点到面的延伸。公司是一家及矿山工程建设、采矿运营管理、矿山设计与技术研发、矿山设备制造等业务于一体的矿山综合服务企业,在矿山工程建设、采矿运营管理领域位于行业领先地位,同时,公司也是我国业内较少能精确把握自然崩落法采矿技术的服务商之一。公司基于矿山服务积累的优势,积极布局矿山资源开发板块,参股Cordoba矿业公司,合资运营SanMatias铜金银矿,并购两岔河磷矿、刚果(金)Dikulushi铜矿、刚果(金)Lonshi铜矿,实现合计拥有权益金属储量铜127万吨、银367万吨、金21万吨、磷矿石1920万吨,形成“服务+资源”的业务模式。

上半年矿服业务完成目标,刚果(金)Lonshi进入生产阶段。2023年半年度公司营业收入达到32.79亿元,同比提升32.30%;实现归母净利润4.02亿元,同比提升36.37%;Q2单季度营业收入达到18.03亿元,环比提升22.15%,实现归母净利润2.17亿元,环比提升17.30%。在矿山服务领域,上半年公司新签及续签合同43亿元,同比提升30.30%,海外方面首次进入西非市场,承接赤峰黄金加纳瓦萨金矿地下采矿项目;国内方面首次承接贵州福麟矿业鸡公岭磷矿井巷和山东黄金焦家金矿专用回风井井筒掘砌项目。从工作计划来看,公司实现采供矿量1,874.41万吨,同比提升9.22%,完成年计划的44.86%,实现掘进总量211.52万立方米,同比提升34.85%,已完成年度计划的49.30%,符合半年度计划。在矿山资源开发领域,上半年刚果(金)Dikulushi生产铜精矿含铜3200吨,含银金属量7.51吨,实现铜金矿含铜销售量3300吨,营业收入达到1.68亿元。刚果(金)Lonshi目前已正式进入生产阶段,预计年产约4万吨铜金属。贵州两岔河磷矿项目南部正式投产,北采区征地、工勘、道路改扩建等工作稳步推进,已完成工业场地初平和场内联络道路修建,具备进场施工条件。

矿山资源开发项目逐步落地,打开公司成长新曲线。公司矿山资源开采业务主要商品为铜、磷矿石。公司持有刚果(金)Dikulushi铜矿100%权益,项目资源含量铜8万吨、白银192吨,其中采矿权PE606矿床铜银矿石量113万吨,铜、白银平均品位分别为6.33%、144g/t,该项目于2021年12月投产,计划2023年生产铜精矿含铜达到8000吨;公司持有刚果(金)Lonshi铜矿100%权益,该项目拥有87万吨铜采矿权资源量,平均品位2.82%,预计将于2024实现达产,年产4万吨铜金属;公司通过子公司开景矿业收购Cordoba子公司CMH50%的股权,从而间接获得SanMatias铜金银矿项目权益。SanMatias的Alacran铜金银矿床原矿石量1.02亿吨,铜金银品位分别为0.41%、0.26克/吨、2.30克/吨;公司持有贵州两岔河磷矿90%权益,其磷矿石资源量2133.41万吨,P2O5平均品位32.65%,南部矿区已正式投产,生产规模30万吨/年,北部矿区建设期三年,达产后将实现生产规模50万吨/年。

投资建议:公司在立足矿山服务业务的同时,扩展矿山资源开发业务,打开第二成长曲线,目前Dikulushi铜矿已实现生产,Lonshi铜矿预计明年将带来业绩放量,贵州两岔河磷矿南部采区已正式投产,北部采区建设期3年。我们预测公司2023-2025年营业收入将分别达到71.66、107.24、125.41亿元,增速分别为33.8%、49.7%、16.9%;归母净利润分别达到9.76、17.49、21.36亿元,增速分别为60.1%、79.1%、22.1%;对应PE分别为22.8、12.7、10.4倍,首次覆盖给予增持-B建议。

风险提示:1)大宗商品价格大幅波动;2)矿山开发项目进度不及预期;3)宏观经济波动风险;4)矿山当地政治及经济环境、政策及法律法规等发生重大变化。

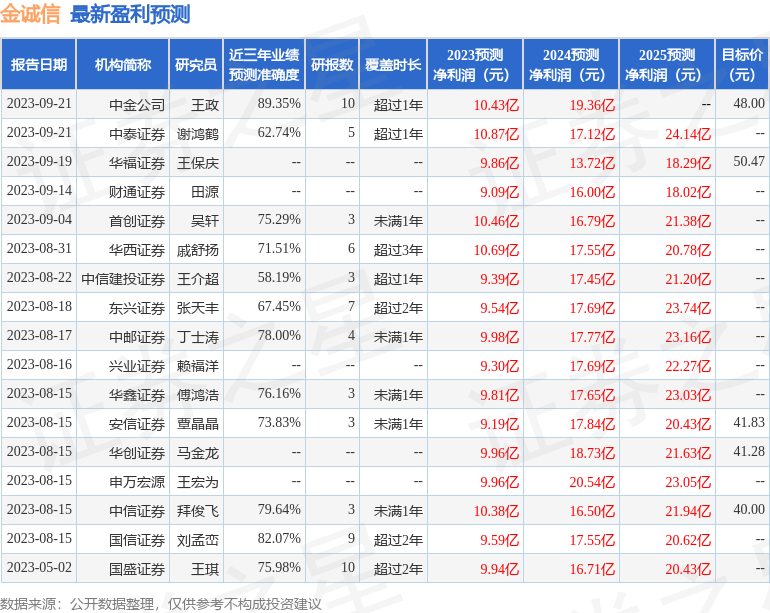

证券之星数据中心根据近三年发布的研报数据计算,中金公司王政研究员团队对该股研究较为深入,近三年预测准确度均值高达89.35%,其预测2023年度归属净利润为盈利10.43亿,根据现价换算的预测PE为21.4。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级12家,增持评级4家;过去90天内机构目标均价为45.4。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP