中泰证券股份有限公司曾彪,朱柏睿,王欣悦近期对华自科技进行研究并发布了研究报告《盈利实现扭亏为盈,储能项目持续落地》,本报告对华自科技给出增持评级,当前股价为13.86元。

华自科技(300490)

事件: 公司发布 23 年半年报,实现营收 14.4 亿元,同比增长 66.6%;归母净利润 0.03 亿元,同比增长 112.6%。 23Q2 公司营收 10.5 亿元,同比增长126.8%,环比增长 165.3%;归母净利润 0.4 亿元,同比增长 333.3%,环比扭亏;扣非净利润 0.3 亿元,同比增长 288.9%,环比扭亏。

23H1 公司储能收入 6.8 亿元, 22H1 仅为 0.1 亿元,同比增长 5951.0%。我们预计 23H1 公司有 2 个储能项目投运,包括:冷水滩谷源 100MW/200MWh (公司投建运营)、桂东 100MW/200MWh (公司 EPC 总承包)。同时,公司与威海国际联合中标科特迪瓦 105MWh 电池储能电站总包项目,抢先迈入西非新能源市场备。

23H1 分业务拆分: 1)储能收入 6.8 亿,毛利 1.1 亿,毛利率 16.7%,同比降低 16.2%,主要在于储能行业大热,其他企业跨界入局,行业竞争十分激烈。2)锂电收入 3.7 亿,毛利 0.6 亿,毛利率 17.2%,较去年同期下降 1.9pcts。3)智能变配电设备收入 2.1 亿,毛利 0.5 亿,毛利率 23.4%,较去年同期下降4.5pcts。 4)环保业务亏损近 0.2 亿。

后续展望,我们预计: 1)预计公司储能项目有望在下半年持续落地; 2)锂电业务收入下半年有望环比提升,盈利能力保持稳定; 3)环保业务逐季度有望持续减亏。

盈利预测:考虑到行业竞争加剧对价格和利润的影响,我们下调公司 23-25 年营业收入至 43.5、 57.1、 74.9 亿元(前值为 49.8、 63.8、 79.7 亿元),下调公司 23-25 年归母净利润至 2.0、 3.2、 4.6 亿元(前值为 2.5、 3.8、 5.5 亿元),对应 PE 估值为 27.9、 17.4、 12.2 倍。考虑到储能行业发展高景气,公司储能项目持续落地,维持“ 增持”评级。

风险提示: 出货量不及预期,价格下降超预期、市场竞争加剧等风险。

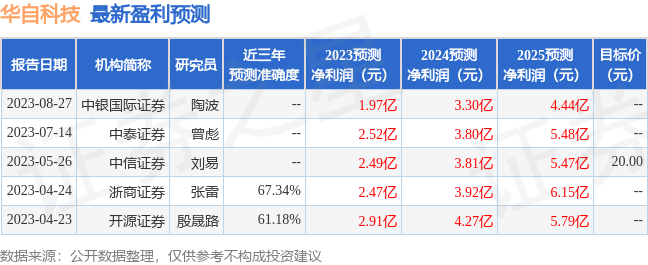

证券之星数据中心根据近三年发布的研报数据计算,浙商证券张雷研究员团队对该股研究较为深入,近三年预测准确度均值为67.34%,其预测2023年度归属净利润为盈利2.47亿,根据现价换算的预测PE为22.6。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP