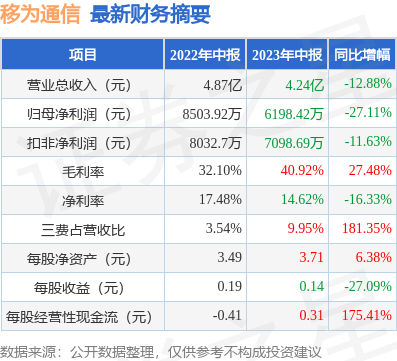

据证券之星公开数据整理,近期移为通信(300590)发布2023年中报。根据财报显示,本报告期中移为通信净利润减27.11%,三费占比上升明显。截至本报告期末,公司营业总收入4.24亿元,同比下降12.88%,归母净利润6198.42万元,同比下降27.11%。按单季度数据看,第二季度营业总收入2.48亿元,同比下降10.51%,第二季度归母净利润4262.69万元,同比下降35.51%。

本次财报公布的各项数据指标表现一般。其中,毛利率40.92%,同比增27.48%,净利率14.62%,同比减16.33%,销售费用、管理费用、财务费用总计4218.57万元,三费占营收比9.95%,同比增181.35%,每股净资产3.71元,同比增6.38%,每股经营性现金流0.31元,同比增175.41%,每股收益0.14元,同比减27.09%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销是有不小投入,行业有一定竞争压力。

进一步分析公司近十年以来的历史财务报表,整体来看成长不是很稳定,扣非净利润常年负增长。长期来看盈利能力一般。业务体量近5年来有过高速增长,近年来开始中速增长。利润近5年来有过中速增长,近年来开始慢速增长。其最新盈利预测显示,利润增速会有所增长。

靠谱分析师观点:公司未来业绩高速增长,成长性良好。

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,该公司业务较难准确预测,建议用保守方式检视当前估值水平,如果按照当前市值回推,该公司未来5年业绩复合增速要高到35.5%,才能撑起当前市值,市场对其预期可能过热。

最近有知名机构关注了公司以下问题:

问:请公司未来发展规划,2,公司会拓展哪些新兴领域,所属行业情况如何?

答:您好!公司未来规划主要有以下几个方面1、通信网络的升级迭代及新技术的储备;2、工业无线路由器、两轮车市场的开拓;3、动物溯源智能可穿戴产品及配套无线通信基站网关;4、冷链物流领域的不断渗透;5、持续探索物联网新应用领域的发展。公司坚持内生和外延并举的经营策略,持续拓展包括车辆保险、汽车金融、车辆及物品防盗、资产管理、动物溯源、共享经济、两轮车智能化、冷链物流、工业无线路由器等相关应用领域。根据 The Insight Partners 预计全球物联网市场规模将从 2022 年的4832.8 亿美元增长到 2028 年的 22704.2 亿美元,复合年增长率为29.4%。行业增速可观,期望未来用更好的业绩报广大投资者。

2.公司目前在手订单如何?市场需求如何?

截至第一季报告披露日,公司在手订单约 3.2 亿元,下游客户需求正在稳步增长,随着全球数字化时代的到来,数字经济也成为推动经济发展的重要引擎,公司会积极探索人工智能、物联网、大数据等相关领域,让产品在更多场景下得到应用,以“万物在线的未来,随处可见的移为”为愿景,为全球客户提供整体解决方案及配套产品。谢谢!

3.公司目前采购的原材料价格如何?未来是怎样的趋势?

公司 2022 年第四季度的采购成本较前一季度的采购成本已有小幅下降,公司会积极采取措施控制采购成本。长期来看原材料价格应该整体呈现下降趋势。

4.公司的研发情况如何?有何产出?

您好。2022 年度公司研发费用为 11,336.55 万元,占营收的 11.31%,较上年同期增长 17.62%,继续保持研发高比例投入。公司共有研发人员 291 人,占公司总人数 59%,高占比的研发人员是公司保持持续创新的源动力。

2022 年度内,公司正式发布 LTE Cat.1 车辆跟踪器系列产品,成为目前车载智能终端升级换代的最佳方案之一,备受客户的青睐。公司在冷链、工业无线路由器、两轮车智能化、资产管理、车辆管理等领域均推出了新产品,其中冷链相关产品已实现收入 1亿多元,相比去年增加 192%,新产品及技术的进步创新,为全球更多物联网需求客户提供整体解决方案。谢谢。

5.公司 2022 年销售费用较往年增加较多,是为什么?预计后续费用情况是怎样?

您好。公司 2022 年度,销售费用 5,749.56 万元,较去年增加 39.82%,管理费用 4,685.71 万元,较去年增加 32.75%,主要原因是公司销售人员费用、市场推广费、差旅费的增加。公司费用相对较稳定。谢谢。

6.公司主要收入来源于海外,目前海外需求情况如何?对公司会有什么影响?

您好!2022 年度从销售区域同比上年同期来看,南美洲增长 21.45%、亚洲(除中国大陆地区)增长 22.80%、北美洲增长25.70%、欧洲增长 8.62%、非洲增长 20.54%、大洋洲增长 11.52%,境外各区域都取得了较高的增长。公司在境外的客户大部分是当地较有实力的服务商或企业,需求有稳定的保障。根据 The Insight Partners 预计全球物联网市场规模将从 2022 年的4832.8 亿美元增长到 2028 年的 22704.2 亿美元,复合年增长率为29.4%。行业增速可观,公司持续探索物联网新应用领域的发展,期望未来用更好的业绩报广大投资者。谢谢!

7.目前公司有涉及人工智能相关的产品嘛?

您好!目前公司在研的新一代视频车联网智能终端融合了基于计算机视觉和多传感器的人工智能识别算法,可对驾驶员的状态和行为进行实时监测,能有效降低事故发生率,适用于汽车租赁、车队管理等领域。公司非常关注人工智能领域的新技术、新趋势的发展,会积极探索各种新技术在新产品开发中的应用。谢谢!

8.公司募投项目中,工业无线路由器和动物溯源产品进展如何?

您好!公司工业无线路由器已有成品产出并已形成几十万的销售收入。产品有支持 4G 网络、5G 网络、WiFi6 技术等,可应用于自动售卖机、智慧交通、边缘计算、智慧城市等领域。动物溯源可穿戴产品,目前已在奶牛场监测模型开发试验阶段。动物溯源产品电商平台目前已在澳大利亚、加拿大、新西兰、南非、美国、博茨瓦纳成功上线,后续将在更多国家上线。谢谢!

9.公司两轮车业务后续发展怎么样呢?

您好!顺应国内两轮车的数字化、智能化趋势,公司积极与国内大型两轮车厂商探讨打造终端+平台模式整体解决方案,荣获九号 公司“2022 年度卓越品质奖”。2023 年第一季度,两轮车智能终端销售收入下降 4,000 多万元,主要是两轮车客户融资受阻,目前在消化库存,因此公司两轮车智能终端业务收入下滑较大。两轮车智能终端业务收入下滑只是暂时的,两轮车作为一种轻便、节能的出行交通工具,其下游客户包括 B2B、B2C,市场容量非常可观,公司未来将进一步加大两轮车智能化市场的开拓。谢谢!

10. 2023 年第一季度毛利率为什么会提升?未来毛利率会持续提升吗?

您好。公司一季度综合毛利率 40.39%,较去年同期上升近 10 个点,除了汇率和产品占比结构影响以外,公司采取自研模块、部分材料国产替代等提升盈利能力已在一季度初有成效,公司会加强自身研发实力、国产料替代进口料、采购规模加大提升议价能力等多措并举来降低产品成本。谢谢。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP