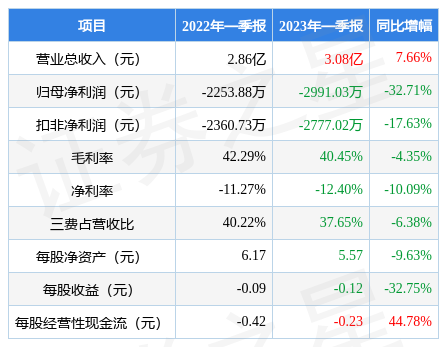

据证券之星公开数据整理,近期汉王科技(002362)发布2023年一季报。根据财报显示,本报告期中汉王科技增收不增利,债务压力大。截至本报告期末,公司营业总收入3.08亿元,同比上升7.66%,归母净利润-2991.03万元,同比下降32.71%。按单季度数据看,第一季度营业总收入3.08亿元,同比上升7.66%,第一季度归母净利润-2991.03万元,同比下降32.71%。

本次财报公布的各项数据指标表现一般。其中,毛利率40.45%,同比减4.35%,净利率-12.4%,同比减10.09%,销售费用、管理费用、财务费用总计1.16亿元,三费占营收比37.65%,同比减6.38%,每股净资产5.57元,同比减9.63%,每股经营性现金流-0.23元,同比增44.78%,每股收益-0.12元,同比减32.75%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,近期公司主营业务盈利水平差,发展压力较大,营销竞争上的投入较大。另外,最近几年的经营业绩有较大变动,需重点关注。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。盈利能力常年较弱,历史财报出现过经营困难的时候,今年有望扭亏。业务体量近5年来有过中速增长,近年来开始慢速增长。利润近5年来有过萎缩迹象。其最新盈利预测显示,利润增速会有所增长。

分析公司财报数据显示:需特别注意存货数据。公司现金流质量一般,收到的经营性现金流相对利润质量一般。公司负债方面,债务压力大,近3年年均经营性现金流净额为-2884.61万元,而流动负债合计3.56亿元。

靠谱分析师观点:公司未来业绩高速增长,成长性较高,近期即将扭亏为盈。

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的45.15%分位值,距离近十年来的中位估值还有7.94%的上涨空间。

最近有知名机构关注了公司以下问题:

问:请周总对公司进行简单介绍?

答:汉王源于中国科学院,自成立以来即在人工智能领域内深耕,是人工智能领域的创新型公司,以 I 技术及能力驱动数字产业化、为产业数字化赋能。

公司目前形成包括多模式识别、智能人机交互、自然语言理解 NLP、智能视频分析等人工智能产业链关键技术。以核心技术为支撑,在众多领域开展应用,形成“技术平台+行业赛道”以及 TO C 智能终端产品的业务模式,分为文本大数据业务、笔智能交互业务、人脸及生物特征识别业务及 I 终端业务四大板块。以 OCR 技术、NLP 技术、RP 等技术为基础的文本大数据业务,通过“嵌入式业务服务+多种 I机器人”,帮助客户完成业务资料数字化及业务流程的智能再造,提升公共服务、政务管理的效率与服务水平。经过多年经营,产品和解决方案愈加成熟完善,并在司法、人文、金融、档案、政务、医疗等行业积累一大批具有粘性的优质客户群,并在众多行业形成有示范效应的标杆项目,可快速向其他有潜在需求的行业复制推广。以手写识别、无线无源电磁触控技术、主动电容笔等技术为基础的笔交互业务,分为数字绘画、无纸化签批、消费智能终端配笔三个业务方向。公司是全球仅有的两家拥有无线无源电磁触控技术的企业之一,海外数字绘画业务目前占公司业务比重较大,作为生产力工具,客户面向有数字绘画创作需求的爱好者和专业人士;自 2021 年公司推出首款专业级数字绘画产品以来,公司不断加大在高端专业产品方面的投入,专业产品体系不断完善,为市场销售提供更多产品支撑,公司是目前全球仅有的两家自主推出专业高端数字绘画产品的品牌厂家之一。公司是国际上最早研究人脸识别算法并将其商用化的企业之一,2008 年即率先推出全球首款嵌入式人脸识别终端。目前公司生物特征识别识别技术已经形成包括人脸识别、掌纹识别、静脉识别、虹膜识别、人形识别、视频结构化等较为完整且领先的技术体系,该业务聚焦身份识别和智能视频分析领域,其中身份识别主要应用在门禁、考勤领域,视频智能分析类产品,针对高空抛物、乱采乱挖、违章占道、火灾预警等复杂监控场景,为地方国土局、水利局、石油开采运输等单位提供国土资源监控、河道监控、管道安全监控等视频智能监测分析服务。另外,区别于一般的软件企业,公司将人工智能技术研发、产品研发、生产制造相结合,向市场输出软硬一体的智能产品。目前主要分为 IT类、大健康类、机器人类。其中,IT类主要为无纸化相关的智能产品,包括手写板、手写电纸本等;大健康类包括去年新推向市场的嗅觉能力测试盒、柯氏音血压计等;机器人类目前包括仿生扑翼飞行器,相关产品已实现商业化,该产品是公司对机器人机械控制领域探索的阶段性产物。 去年早些时间公司独家参与阿凡达斑溪兽智能飞行产品的研发试制,将飞控技术与其 IP 形象结合,目前公司控股子公司已取得斑溪兽飞鸟玩具在中国大陆的独家销售权。作为一家创新型公司,公司亦在知识产权方面有较为完整的布局,截至 2022年 6月,公司处于有效期内的专利 1010项,其中发明专利 555项;目前公司资产质量良好、现金流充足,基本面稳健。未来管理层及业务团队会进一步努力经营、提升经营效率、推进业务开展。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP