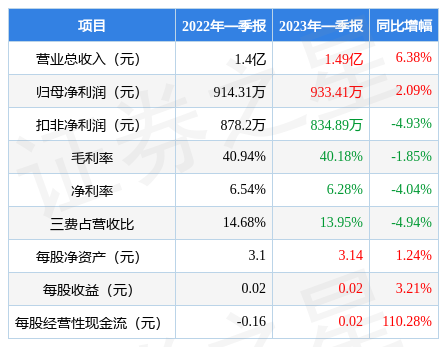

据证券之星公开数据整理,近期同有科技(300302)发布2023年一季报。根据财报显示,本报告期中同有科技营收净利润双双增长,债务压力大。截至本报告期末,公司营业总收入1.49亿元,同比上升6.38%,归母净利润933.41万元,同比上升2.09%。按单季度数据看,第一季度营业总收入1.49亿元,同比上升6.38%,第一季度归母净利润933.41万元,同比上升2.09%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率40.18%,同比减1.85%,净利率6.28%,同比减4.04%,销售费用、管理费用、财务费用总计2075.0万元,三费占营收比13.95%,同比减4.94%,每股净资产3.14元,同比增1.24%,每股经营性现金流0.02元,同比增110.28%,每股收益0.02元,同比增3.21%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,近期公司主营业务盈利水平差,发展压力较大,营销竞争上的投入较大。另外,最近几年的经营业绩有较大变动,需重点关注。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。盈利能力常年较弱,历史财报出现过经营困难的时候。业务体量近5年来有过萎缩迹象,近年来开始慢速增长。利润近5年来有过萎缩迹象。

分析公司财报数据显示:需特别注意存货数据。公司现金流质量一般,收到的经营性现金流相对利润质量一般。公司负债方面,债务压力大,近3年年均经营性现金流净额为2233.82万元,而流动负债合计2.60亿元。

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的24.09%分位值,距离近十年来的中位估值还有36.21%的上涨空间。

最近有知名机构关注了公司以下问题:

问:公司与调研人员主要就以下几方面内容进行了讨论与沟通:

答:公司坚持围绕“自主可控、闪存、云计算”三大战略方向持续加大研发投入,目前已形成从芯到系统的全栈自主创新研发能力,并打造了集中式、分布式、全闪存等全系列满足自主可控国产化要求的新产品。2022 年,公司自主可控产品在前一年基础上接续中标特殊行业过亿元标杆项目,现已广泛应用于卫星数据处理、海量数据分析等关键核心业务领域,得到行业用户的广泛认可。

根据公司财务部初步测算结果,2022 年度公司实现营业收入 47,000 万元-57,000 万元,同比增长 20.23%-45.81%,增幅较去年进一步提升;实现系统级存储业务收入约 34,000万元,同比增长约 80%,连续三年保持高速增长,其中大部分为自主可控存储产品,系统级存储业务成为公司业绩增长的主要驱动力。得益于公司在存储架构、管理软件、核心算法等核心技术方面取得的重要突破,公司在营业收入快速增长的同时,毛利率保持在稳定区间,2022 年度实现了营收、毛利同步良性成长。同时,公司积极推进管理模式变革,通过全面预算管理,压缩非刚性支出,在保障研发投入的基础上,进一步提升运营效率。未来,公司将继续坚持战略方向,加强运营管理,集中资源到研发、销售端,进一步促进公司业务规模和盈利能力提升。2、公司在特殊行业竞争力如何?“十四五”规划明确指出,国防信息化将成为军队建设的关键领域,存储作为 IT 系统的重要组成部分,必然迎来重大发展机会。公司是较早进入特殊行业的专业存储厂商,目前已拥有特殊行业全部相关资质。通过在特殊行业数十年的精耕细作,公司产品及方案已经覆盖了特殊行业的各类核心业务,在主要的细分领域均建立了具有示范效应的样板工程。近年来,公司开发的基于国产 64 核高端 CPU FT2000+平台的分布式、集中式全国产存储产品已率先通过特殊行业关键软硬件名录入围测试,并连续中标特殊行业重点项目,项目规模不断提升,应用领域更加核心,用户范围从总部机关向各战区、军兵种纵深,进一步证明了公司在特殊行业的竞争优势。未来公司将顺应特殊行业改革及信息化建设的发展趋势,结合公司对特殊行业的深入理解,持续打造与国防信息化业务深度结合的自主可控产品,不断扩大在特殊行业的领先优势。3、公司未来的产品研发方向?公司坚定战略方向,持续加大研发投入,不断提升自主创新研发能力。目前公司已建立以北京、长沙、武汉为主的三大技术创新平台,形成“一体两翼”三研发中心布局,拥有占公司员工总数超四成、专业过硬、经验丰富的研发团队。产品方面,目前公司已经形成集中式、分布式存储系统双架构齐头并进的发展态势,自主可控产品已经实现对同档次 X86 架构产品的替代,综合表现处于国内前列。通过前期产业布局,公司实现了对闪存底层介质的技术积累,进一步完善公司自主创新研发体系。为进一步充实公司自主可控中高端产品线的竞争力,公司已开展基于下一代国产CPU 的存储产品预研工作,保证公司产品的技术先进性、具备紧跟国产软硬件平台快速迭代新品的能力。未来公司将持续加大在集中式和分布式领域的研发投入,同时将自研存储架构与闪存底层介质深度融合,优化公司存储系统整体性能,提升公司产品技术竞争力。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP