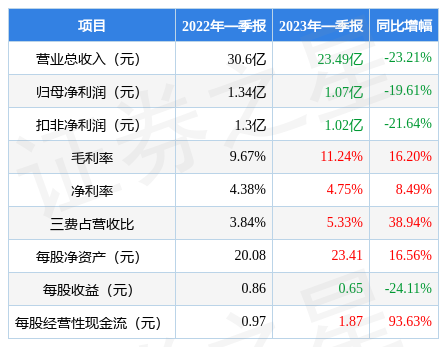

据证券之星公开数据整理,近期密尔克卫(603713)发布2023年一季报。根据财报显示,本报告期中密尔克卫净利润减19.61%,三费占比上升明显。截至本报告期末,公司营业总收入23.49亿元,同比下降23.21%,归母净利润1.07亿元,同比下降19.61%。按单季度数据看,第一季度营业总收入23.49亿元,同比下降23.21%,第一季度归母净利润1.07亿元,同比下降19.61%。

本次财报公布的各项数据指标表现一般。其中,毛利率11.24%,同比增16.2%,净利率4.75%,同比增8.49%,销售费用、管理费用、财务费用总计1.25亿元,三费占营收比5.33%,同比增38.94%,每股净资产23.41元,同比增16.56%,每股经营性现金流1.87元,同比增93.63%,每股收益0.65元,同比减24.11%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,虽然经营效率较高,但利润率一般,营销竞争压力不大。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力良好。业务体量近5年来有过超高速增长。利润近5年来有过高速增长。其最新盈利预测显示,利润增速会有所减缓。

分析公司财报数据显示:公司三费占比上升明显。公司负债方面,债务压力大,有息负债合计31.70亿元,同比增96.95%。

靠谱分析师观点:公司未来业绩高速增长,成长性良好。

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,根据准确率较高的分析师(东吴证券的吴劲草预测准确率为97.18%)的业绩预测数据和我们的估值模型建模,公司合理估值应是99.96元,分析师预测该公司未来3年业绩复合增速为29.05%。

重仓密尔克卫的前十大基金见下表:

持有密尔克卫最多的基金为兴全合润混合(LOF),目前规模为281.3亿元,最新净值1.5426(4月27日),较上一交易日上涨0.08%,近一年上涨3.37%。该基金现任基金经理为谢治宇 叶峰。

最近有知名机构关注了公司以下问题:

问:公司谈到发展新能源业务,锂电也是新能源的一个分支,公司再这块业务上的优势是什么?

答:新能源行业的供应链业务会涉及风能、核能、太阳能,锂电等领域,密尔克卫在新能源行业的供应链服务,也是顺应行业发展,从新能源领域客户在化学品领域的相关需求展开合作,并依托多年建设的安全、合规、高效的物流网络来落实。以锂电行业为例,从原料端和成品端来看,纯锂是高危的4.3类遇湿易燃品,氢氧化锂是8类腐蚀品等等,即便是成品的锂电池,也是作为9类危险货物来管控的,对运营及安全要求很高。公司目前与诸多锂电上游生产商,大型国产汽车品牌及一些国际汽车制造企业都保持着稳定的合作关系,利用公司现有的成熟交付网络,为上述企业提供从源头端到新能源汽车成品端的完整全线服务。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP