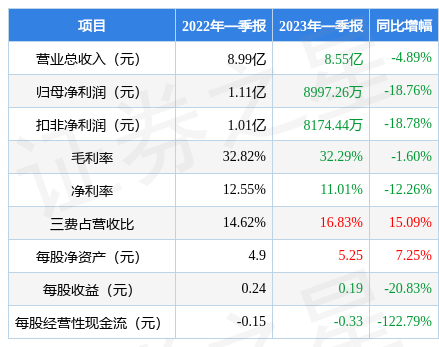

据证券之星公开数据整理,近期伊之密(300415)发布2023年一季报。根据财报显示,本报告期中伊之密净利润减18.76%。截至本报告期末,公司营业总收入8.55亿元,同比下降4.89%,归母净利润8997.26万元,同比下降18.76%。按单季度数据看,第一季度营业总收入8.55亿元,同比下降4.89%,第一季度归母净利润8997.26万元,同比下降18.76%。

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率32.29%,同比减1.6%,净利率11.01%,同比减12.26%,销售费用、管理费用、财务费用总计1.44亿元,三费占营收比16.83%,同比增15.09%,每股净资产5.25元,同比增7.25%,每股经营性现金流-0.33元,同比减122.79%,每股收益0.19元,同比减20.83%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看成长不是很稳定,扣非净利润常年负增长。盈利能力常年一般,历史财报出现过经营困难的时候。业务体量近5年来有过慢速增长,近年来开始超高速增长。利润近5年来有过萎缩迹象,近年来开始超高速增长。其最新盈利预测显示,利润增速会有所减缓。

分析公司财报数据显示:需特别注意存货数据。

靠谱分析师观点:公司未来业绩高速增长,成长性良好。

公司市盈率处于近十年来的43.65%分位值,距离近十年来的中位估值还有13.13%的上涨空间。

重仓伊之密的前十大基金见下表:

持有伊之密最多的基金为东方红中国优势混合,目前规模为28.32亿元,最新净值1.728(4月26日),较上一交易日下跌0.06%,近一年下跌8.23%。该基金现任基金经理为郭乃幸。

最近有知名机构关注了公司以下问题:

问:请介绍一下公司 2022 年度经营情况?

答:注塑机业务方面,2020 年,2021 年行业景气度良好,公司的毛利率水平较高。从 2021 年下半年开始,注塑机国内市场需求从火爆逐渐转向平稳。2022 年注塑机行业景气度同比有所下滑,但公司仍保持着不错的发展势头,前三季度公司注塑机产品的销售收入同比逆势上涨,优于行业整体水平。但市场竞争激烈,影响了公司部分产品的销售价格;同时,受疫情反复、原材料价格高企等因素的影响,注塑机业务毛利率有所下降,公司将努力成本控制,稳定公司产品的毛利率水平。

压铸机业务方面,2022 年家电,3C 行业较为低迷,公司压铸机业务也受到一定的影响。但与此同时,由于汽车行业的快速发展,公司一体化压铸领域以及 LEP 系列高端压铸机表现亮眼。橡胶机业务方面则继续保持较好的发展势头。展望 2023 年,家电、3C、日用品、包装等行业情况也将随着疫情的逐步控制而有所改善。公司对 2023 年度的健康发展充满信心,力争以良好的业绩报股东。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP