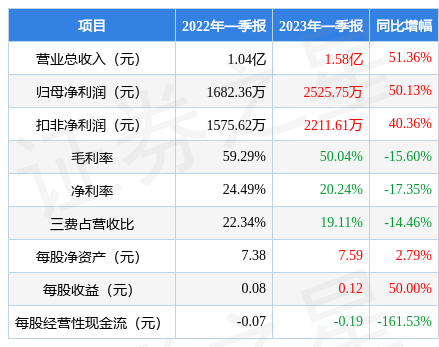

据证券之星公开数据整理,近期广联航空(300900)发布2023年一季报。根据财报显示,本报告期中广联航空营收净利润双双增长,应收账款高企。截至本报告期末,公司营业总收入1.58亿元,同比上升51.36%,归母净利润2525.75万元,同比上升50.13%。按单季度数据看,第一季度营业总收入1.58亿元,同比上升51.36%,第一季度归母净利润2525.75万元,同比上升50.13%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率50.04%,同比减15.6%,净利率20.24%,同比减17.35%,销售费用、管理费用、财务费用总计3014.79万元,三费占营收比19.11%,同比减14.46%,每股净资产7.59元,同比增2.79%,每股经营性现金流-0.19元,同比减161.53%,每股收益0.12元,同比增50.0%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力一般。业务体量近5年来有过高速增长。利润近5年来有过超高速增长,近年来开始高速增长。

分析公司财报数据显示:应收账款数据值得关注,其应收账款高企,需特别注意存货数据,其存货大幅上升。公司负债方面,债务压力大,有息负债合计15.11亿元,同比增176.65%。

重仓广联航空的前十大基金见下表:

持有广联航空最多的基金为国泰双利债券A,目前规模为49.39亿元,最新净值1.575(4月24日),较上一交易日下跌1.07%,近一年上涨2.84%。该基金现任基金经理为陈志华。

最近有知名机构关注了公司以下问题:

问:请公司当时选择收购成都航新是出于哪些方面的考虑?

答:公司主要考虑自身实际情况及成都航新的发展前景等综合因素决定收购。成都航新是入驻新都航空产业园的首批六家企业之一,在中航工业西南地区主机厂配套供应链中处于重要地位,收购将为公司切入供应链体系提供契机,实现业务渠道拓展的重大突破。

通过两次股权收购,成都航新目前已成为公司的全资子公司,致力于航空精密零部件数控加工制造、飞机部段装配、智能化生产线设计制造等业务。收购后,通过新建金属零部件快速研制中心、航空工装事业部、复合材料产品事业部,公司已实现在西南地区航空航天结构类产品全产业链的规划与布局,公司围绕主机厂建设的战略布局得到进一步开拓,有利于公司牢牢把握行业发展机遇,提升公司在航空零部件领域的技术能力、管理水平以及市场竞争力。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP