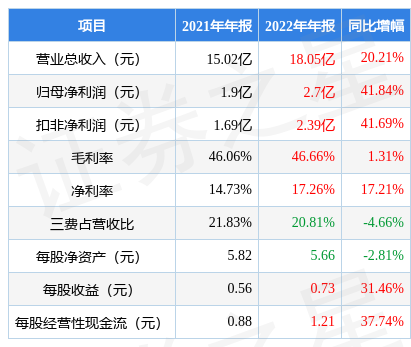

据证券之星公开数据整理,近期苏试试验(300416)发布2022年年报。根据财报显示,本报告期中苏试试验营收净利润双双增长,应收账款高企。截至本报告期末,公司营业总收入18.05亿元,同比上升20.21%,归母净利润2.7亿元,同比上升41.84%。按单季度数据看,第四季度营业总收入5.45亿元,同比上升22.59%,第四季度归母净利润9118.94万元,同比上升55.02%。

该数据高于大多数分析师的预期,此前分析师普遍预期2022年净利润为盈利2.69亿元左右。

以下是详细的预测信息:

本次财报公布的各项数据指标表现尚佳。其中,毛利率46.66%,同比增1.31%,净利率17.26%,同比增17.21%,销售费用、管理费用、财务费用总计3.76亿元,三费占营收比20.81%,同比减4.66%,每股净资产5.66元,同比减2.81%,每股经营性现金流1.21元,同比增37.74%,每股收益0.73元,同比增31.46%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销是有不小投入,行业有一定竞争压力。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力一般。业务体量和利润近5年来有过高速增长。其最新盈利预测显示,利润增速会有所减缓。

靠谱分析师观点:公司未来业绩高速增长,成长性良好。预测详情如下:

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,根据准确率较高的分析师(中信证券的付宸硕预测准确率为95.25%)的业绩预测数据和我们的估值模型建模,公司合理估值应是18.78元,分析师预测该公司未来3年业绩复合增速为31.09%,(建议仔细阅读该分析师观点与该公司近期财报,避免因业绩线性外推问题造成预期增速虚高)。

重仓苏试试验的前十大基金见下表:

持有苏试试验最多的基金为国投瑞银优化增强债券A/B,目前规模为114.13亿元,最新净值1.408(4月20日),较上一交易日下跌0.21%,近一年上涨4.79%。该基金现任基金经理为吴潇 杨枫。

最近有知名机构关注了公司以下问题:

问:介绍一下公司 2022 年度财务和经营情况?

答:公司 2022 年营业收入 18.05 亿元,同比增长 20.21%,归母净利润 2.7 亿元,同比增长 41.84%,扣非归母净利润 2.39亿元,同比增长 41.69%。

分板块来看,试验设备营收 6.12 亿元,同比增长 15.11%,毛利率为 33.77%;环境可靠性试验服务营收 22 年收入 8.4 亿元,同比增长 27.93%,毛利率为 56.94%;集成电路验证与分析服务营收 22 年整体收入 2.51 亿元,同比增长 14.67%,毛利率为 57.07%。Q公司近几年的产能扩充情况?2022 年扩大了设备的生产场地,前期扩产的苏州、西安、青岛、成都等规模以上的实验室已经开始陆续释放产能。此外在泸州、绵阳等地设立专项实验室,细化网点布局,2023年公司会持续产能投放,并完善新能源汽车、EMC、宇航、无线通讯以及半导体检测的能力。Q设备端公司有新的产能投产,后几年的弹性如何?公司会继续扩充产能,因为之前产能已经比较吃紧,随着设备越来越大,占用的场地也会越大,公司需要与之适应。Q公司未来几年实验室的布局思路,以及公司投入资本开支的节奏如何?环试方面会继续扩充中心实验室的产能,并以中心实验室为支点补充专项实验室,把实验室网络织的更密。新能源汽车产品检测作为重要的募投项目,会在一两年之内去投建。资本开支会根据年度或平时的需要来做调整,近两年将维持较高的资本开支。Q新能源汽车试验现在主要在广州、重庆和苏州三个地方吗?目前以三个点为主,苏州目前是能力最全的,重庆要建新能源汽车产品检测中心的分点,广州实验室和东莞实验室很大一块业务是做新能源汽车检测的。Q新能源汽车的客户现在市场上主流的厂商都涵盖在内吗?基本是的。Q市场上有人担心新能源汽车行业增速放缓,对公司的新能源汽车检测业务有影响吗?新能源汽车我们做的以研发端为主,不论汽车产能或者行业格局变化,有两个总体趋势不变一是新车型推出,二是性能改善技术更新迭代,所以对公司试验服务的需求还是不断增加的。Q成都实验室 2022 年受到了限电和疫情影响,现在搬到新的场地,产能大幅度提升,2023 年增速会更加明显?成都实验室 2022 年除了限电和疫情影响,还有场地影响,2023 年 1 月搬到新场地,所以增速要求比较高。Q上海宜特 2022 年净利润率下降的原因?受疫情的影响,产能利用率没有跟上。Q公司是否承接卫星制造类公司的检测业务?公司在苏州和北京成立宇航产品检测实验室,当时觉得民用卫星或者说航天产品会越来越多。这两年收入不错,北京实验室还要扩产。Q从下游看,船舶业务 22 年占比提升三个点以上,收入增长 160%,船舶业务是不是青岛实验室做的比较多,这块增长的需求来源是什么?近几年船舶的可靠性试验量增加。青岛实验室营收增速最快但收入占比不是最高的,苏州和武汉实验室船舶业务的比例比较高。Q环试服务单价未来会否有提升趋势?从实验室设备端可以看出,市场对大吨位设备、综合类设备的需求越来越大。以新能源汽车为主的客户为例,从零件到部件再到整机/车试验,需求变化明显,价格也会随之变化。Q公司未来 3-5年是否会把如新能源汽车电池、电磁兼容等在全国范围内做成专业检测机构铺开?新能源汽车和电磁兼容是两个维度,新能源汽车是按照客户行业划分的,目前公司定位主要是长三角、广东、重庆。电磁兼容其实是环试服务的一个专业,目前公司主要的实验室都增加了该项能力。Q结构性来看,公司未来两三年行业投入的方向会不会有新的变化?会根据需求及时调整。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP