据证券之星公开数据整理,近期恒逸石化(000703)发布2022年年报。根据财报显示,本报告期中恒逸石化增收不增利,短期债务压力大。截至本报告期末,公司营业总收入1520.5亿元,同比上升17.26%,归母净利润-10.8亿元,同比下降131.96%。按单季度数据看,第四季度营业总收入287.34亿元,同比下降11.63%,第四季度归母净利润-23.97亿元,同比下降808.08%。

该数据低于大多数分析师的预期,此前分析师普遍预期2022年净利润为盈利35.43亿元左右。

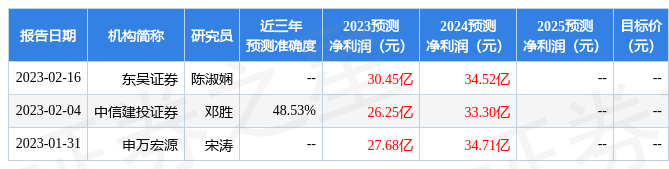

以下是详细的预测信息:

本次财报公布的各项数据指标表现一般。其中,毛利率2.32%,同比减58.93%,净利率-0.61%,同比减120.09%,销售费用、管理费用、财务费用总计41.2亿元,三费占营收比2.71%,同比增1.88%,每股净资产6.62元,同比减4.32%,每股经营性现金流0.74元,同比减64.96%,每股收益-0.3元,同比减132.26%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,近期公司主营业务盈利水平差,发展压力较大,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。盈利能力常年一般,历史财报出现过经营困难的时候,今年有望扭亏。业务体量近5年来有过高速增长,近年来开始中速增长。利润近5年来有过高速增长。其最新盈利预测显示,利润增速会有所增长。

分析公司财报数据显示:公司负债方面,债务压力特别是短期债务压力大,近3年年均经营性现金流净额为51.58亿元,而流动负债合计569.52亿元。

靠谱分析师观点:公司未来业绩高速增长,成长性优秀,近期即将扭亏为盈。预测详情如下:

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的9.99%分位值,距离近十年来的中位估值还有41.49%的上涨空间。

重仓恒逸石化的前十大基金见下表:

持有恒逸石化最多的基金为南方中证500ETF,目前规模为603.45亿元,最新净值6.4354(4月19日),较上一交易日下跌0.52%,近一年上涨7.57%。该基金现任基金经理为罗文杰。

最近有知名机构关注了公司以下问题:

问:公司如何看待未来东南亚成品油市场?

答:从需求端来看,相较国内成品油供给过剩状态,东南亚成品油市场缺口较大,虽然东南亚具有较丰富的油气资源,但由于基础设施投资不足,是全球最大的成品油净进口市场,此外澳洲也需进口成品油,文莱成品油销售腹地需求增长潜力巨大。2022 年东盟六国平均 GDP 增速达 6%,高于全球平均水平(3.4%),其中马来西亚和越南增长超过 8%。在美国、欧盟等主要经济体增长放缓的大背景下,东盟六国仍以可观的速度复苏,展现出较强的增长韧性。根据 IMF 预测,2023 年东盟六国有望延续复苏态势、实现约 4.4%的经济增长,依然大幅高于全球水平。在较强的复苏势头下,东南亚成品油需求有望持续稳定增长。

从供给端来看,由于东南亚部分炼厂装置建设较早、技术老旧、管理不善、政府补贴负担较重及新冠疫情影响等原因,根据 Platts 数据,2020 年~2023 年期间,受疫情和能源结构转型的影响,东南亚和澳洲地区有超过 3000 万吨的炼能退出市场,且未来东南亚地区新增产能供给不足,2022 年为东南亚炼厂产能供应的断档期,受疫情、资金等多方面因素影响,2023 年东南亚炼厂产能投放也出现不同程度的推迟或延后。根据 IE 数据,全球范围内宣布在 2020-2026 年关停的炼厂达到 360 万桶/日。根据英国石油(BP)统计,2021 年,欧洲、美国、澳大利亚等地炼厂陷入关停潮,三地炼厂产能分别下降了 2,568 万吨/年、1,006 万吨/年、1,100 万吨/年。全球炼油新产能增速连续两年下滑,2021 年全球炼厂产能同比净下滑 2,089 万吨/年,为 30 年来首次产能的净下滑。且目前海外炼厂开工率已基本反弹至高位水平,闲置炼油产能有限,无法弥补产能减少带来的供需缺口。与此同时,在碳中和、碳达峰政策的大背景下,炼化企业对炼厂的扩产意愿不足,资本开支计划趋于谨慎,未来炼厂产能增长有限。此外,在地缘政治的影响下,全球成品油市场供给大幅收缩,加剧了东南亚成品油的供应紧张局面,且从中长期来看难以得到缓解。在供不应求的背景下,东南亚成品油市场将维持超景气格局,公司文莱炼厂有望持续受益。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP