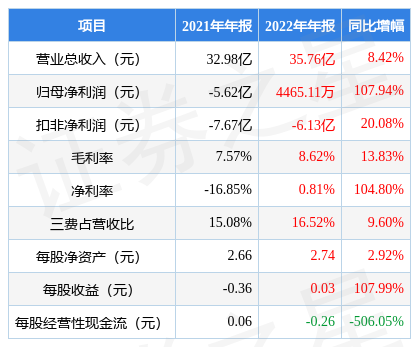

据证券之星公开数据整理,近期机器人(300024)发布2022年年报。根据财报显示,本报告期中机器人营收净利润双双增长,债务压力大。截至本报告期末,公司营业总收入35.76亿元,同比上升8.42%,归母净利润4465.11万元,同比上升107.94%。按单季度数据看,第四季度营业总收入17.63亿元,同比上升15.45%,第四季度归母净利润2.5亿元,同比上升193.91%。

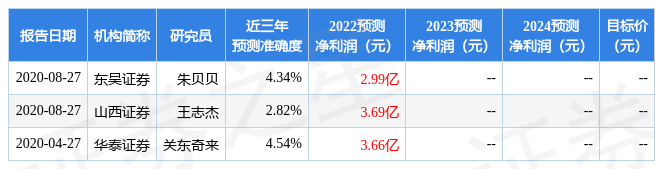

该数据低于大多数分析师的预期,此前分析师普遍预期2022年净利润为盈利3.66亿元左右。

以下是详细的预测信息:

本次财报公布的各项数据指标表现尚佳。其中,毛利率8.62%,同比增13.83%,净利率0.81%,同比增104.8%,销售费用、管理费用、财务费用总计5.91亿元,三费占营收比16.52%,同比增9.6%,每股净资产2.74元,同比增2.92%,每股经营性现金流-0.26元,同比减506.05%,每股收益0.03元,同比增107.99%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位较低,勉强维持周转经营,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,盈利能力常年较弱,历史财报出现过经营困难的时候。业务体量近5年来有过中速增长,近年来开始慢速增长。利润近5年来有过萎缩迹象。

分析公司财报数据显示:需特别注意存货数据。公司现金流质量一般,收到的经营性现金流相对利润质量一般。公司负债方面,债务压力大,近3年年均经营性现金流净额为-2190.93万元,而流动负债合计62.74亿元。

公司市盈率处于近十年来的99.92%分位值,距离近十年来的中位估值还有83.38%的下跌空间。

最近有知名机构关注了公司以下问题:

问:公司于 2023 年 4 月 14 日(星期五)组织接待投资者交流会议。上述会议不涉及应披露的重大信息。首先就公司主要业务情况进行简要介绍后与投资者进行答与交流,主要互动答内容如下:

答:公司于 2023 年 4 月 14 日(星期五)组织接待投资者交流会议。上述会议不涉及应披露的重大信息。首先就公司主要业务情况进行简要介绍后与投资者进行问与交流,主要互动问内容如下

1、问2023年工业机器人行业等下游景气度如何?公司 2022年度工业机器人按照下游应用来看,占比情况如何?近年来国内工业机器人市场发展迅猛,中国目前已然成为全球第一大工业机器人应用市场和全球最大的工业机器人消费国家。机器人行业是国内发展智能制造的重点领域,预计机器人行业2023 年以及中长期将保持增长趋势;从下游应用来看,比如在新能源汽车领域,工业机器人的需求预计将持续增长,随着机器人代替人工所带来的效率和安全性等方面的提升,除应用在汽车、电子等传统场景外,工业机器人在光伏、储能、氢能等战略性新兴领域的需求也会有所增加。近两年汽车行业整体暖,特别在下游新能源领域需求的持续增长使得公司在汽车(含新能源汽车)及锂电等新能源行业内的收入占比不断上升。着眼于新能源领域中长期发展的趋势,预计氢能、储能等应用领域的智能制造设备需求也将持续增长。2023 年 1 月,工信部等 17 部门联合印发了《“机器人+”应用行动实施方案》,伴随着国家产业政策应用的逐项落地,未来将给公司在工业机器人领域带来更多的市场拓展机遇。2、问公司在汽车整车厂中的应用情况如何?2022 年度,公司实现了承载车身、非承载车身混线生产,自动实现交接车身、同步/非同步举升柔性切换等功能,满足车企客户整车合装项目的应用需求。在国内新能源市场快速发展的背景下,公司移动机器人可贯穿新能源汽车生产全生命周期,覆盖从合装,包括底盘合装线等装配主线,满足汽车厂多种车型混线的需要;到分装,包括前后悬分装等分装线体,满足前后悬系统与车身高度的准确匹配等;再到电池车间的全流程。通过不断优化和创新软硬件技术,提高客户的生产节拍。未来,公司也将继续加大工业机器人在汽车整车厂的应用。3、问半导体行业下游需求强劲的主要原因是什么?公司半导体装备业务的具体规划和目标?半导体行业更多需求体现在国产替代方面。近年来,我国半导体国产化导入在加速,为了进一步扩大产能,满足未来 5G、I、物联网、消费电子、新能源汽车、数据中心等下游增长需求,国产重点半导体晶圆厂/IDM 厂普遍有了扩产规划,未来预计国产新建产线将陆续投产。在全球地缘政治日益紧张、科技竞争日趋激烈的大背景下,国内半导体行业面临着更为复杂的供需环境,国产替代需求凸显,科技领域自主可控需求迫切,随着下游制造和代工产能的持续释放,半导体供应链的国产化预计将在 2023 年深入推进。公司在半导体装备业务方面的产品包括大气机械手、真空机械手等系列产品、EFEM、真空传输平台,服务的下游行业是半导体工艺设备厂商。2022 年公司在客户与市场拓展方面取得较好成果,半导体装备业务实现收入约 2.4 亿元。2023 年公司将持续推进真空机械手产品的市场应用,加速其国产替代进程,并不断扩大大气机械手及 EFEM 产品的应用规模。4、问公司半导体产品在国际市场上主要的竞争对手是哪些?2022 年公司在半导体业务方面的主要成绩有哪些?公司半导体业务未来的突破方向是什么?公司半导体设备客户情况?目前半导体领域内主要的国际竞争对手为美国 Brooks 以及日本 Rorze 等国外厂商。2022 年,公司在真空机械手方面,两轴真空直驱机械手产品已实现小批量、多批次应用在客户端;三轴真空直驱机械手产品处于客户端验证阶段,其结合全新控制器软硬件平台的应用,可支撑下游客户的长期应用;四轴真空直驱机械手产品处于研发阶段。目前,公司已成功研发多款新型双臂真空机械手,部分产品已进入客户端验证阶段。公司二轴和三轴机械手产品系与国际厂商竞争的主流产品,半导体主要以市场需求为导向,目前国产替代诉求强烈,公司半导体发展方向是做精做专,将围绕上述核心设备实施国产替代,实现更多型号的产品导入和验证,进而实现后续的批量销售。公司半导体业务的主要客户包括北方华创、中微半导体、屹唐股份、拓荆科技等。5、问公司基于哪些考虑制定了 2022年度股权激励方案?2022 年公司实施了上市以来的首次股权激励计划及内部人才激励措施,公司短期经营性的指标主要以股权激励计划方案中设定的考核指标为目标,包括营业收入及其占比、净资产收益率,通过对业务,人员岗位等方面进行全面梳理,定岗定级,完善公司管理体系,积极采取成本管控等措施进行降本增效,持续提升公司盈利能力和核心竞争力。6、未来公司对毛利率的提升有哪些主要措施?(1)降低成本方面。公司将深入贯彻降本增效,实施全面预算管理,强化全员、全要素、全过程的成本管控,加强精益化管理,充分运用信息化手段提高精细化的管理水平,提升公司盈利能力。公司将不断加强在执行项目的管理,强化业务、财务、运营等部门的沟通与联动,坚持以整体目标为导向,细致分解目标,责任到人,通过对业务单元战略目标的管理和考核,追求公司价值最大化。(2)提升收入方面。伴随公司技术积累和市场认可度的提升,项目的规模化效应优势将逐步显现,高附加值的订单占比逐步上升,将带动公司收入和毛利的进一步提升。7、问公司期间费用率是否有进一步降低的空间?(1)研发费用方面,对于高科技企业研发必不可少,在技术迭代中也需要更多的研发投入,公司通过行业聚焦,对研发项目有的放矢。公司也将持续对研发项目进行集中管理,分类梳理,在加大研发投入的同时,也要求增加相应的产出。(2)管理费用方面,公司通过优化岗位、优化资源配置等措施,提升人均效能、提高资产利用率等方面的管理效率,后续对管理成本的管控效果会逐渐显现(股权激励费用影响除外)。(3)销售费用方面,销售成本和收入相关,后续随着国内经济环境的趋好,公司在国内外市场的销售体量也将不断增加,公司未来销售费用规模或有提升但整体可控。8、问2023年核心研发方向是什么?公司整体研发方向主要围绕工业机器人和半导体领域。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP